FAQ - MERCADORIA NACIONAL

1. O que é e para que serve o Sistema de Ingresso de Mercadoria Nacional - SIMNAC?

É um sistema web disponibilizado pela Suframa para que as empresas remetentes e destinatárias possam operacionalizar os procedimentos de internamento de mercadorias nas áreas incentivadas administradas pela Autarquia.

O Protocolo de Ingresso de Mercadoria Nacional - PIN é solicitado e gerado através desse sistema.

2. Onde é possível localizar no site da Suframa todas as informações do SIMNAC?

Acesse o link https://www.gov.br/suframa/pt-br/sistemas/simnac

3. E o sistema do WS SINAL ainda existe ?

O WS SINAL existe somente para consultas de notas que tiveram PIN gerado até 18 de outubro de 2019. Atualmente, para a geração do PIN é utilizado o SIMNACSistema de Ingresso de Mercadoria Nacional, implementado em 19 de outubro de 2019.

4. Qual a base legal desse novo Sistema SIMNAC?

Os normativos que regulamentam as operações do SIMNAC são: a Portaria Suframa nº 834/2019 e o Convênio do ICMS nº 134/2019. https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao

5. Como acesso o SIMNAC?

1º Passo-Tanto remetente como destinatário devem estar registrados no CADSUF.

O DESTINATÁRIO faz CADASTRAMENTO no sistema CADSUF e recebe o número de inscrição Suframa Link de acesso para o passo a passo do cadastro de Destinatário

https://www4.suframa.gov.br/cadsuf/#/menu-externo/opcao

https://www.gov.br/suframa/pt-br/sistemas/cadsuf/manuais

O REMETENTE faz um simples CREDENCIAMENTO no sistema CADSUF, não tem número de inscrição Suframa e não paga nenhuma taxa por esse credenciamento.

Antes de realizar o cadastro o remetente deve verificar se seu CNPJ é optante pelo SIMPLES NACIONAL.

No geral , o remetente optante pelo SN não deve gerar PIN, pois ele não tem como incentivar a nota fiscal.

Agora se o seu CNPJ de remetente é Simples Nacional, entretanto a tributação do ICMS É NORMAL e tem como incentivar a nota fiscal com a DESONERAÇÃO DO ICMS (MOTIVO 7 SUFRAMA) nesse caso gere o PIN.

Consultar a LC 123/2006 e fale com o contador da sua empresa para tirar as suas dúvidas.Se a empresa recolhe o ICMS no imposto ÚNICO ele não incentiva a nota fiscal com o ICMS e/ou IPI, consequentemente não gera PIN e essa nota não passa pela Suframa.

Quanto ao IPI é pacífico que o remetente optante pelo Simples nacional não incentiva a nota fiscal fazendo ou não o recolhimento do ICMS no imposto único. Link de acesso para credenciamento de remetente

https://www4.suframa.gov.br/cadsuf/#/menu-externo/opcao

2º Passo- Obtenha a sua Senha de acesso ao sistema SIMNAC Link de acesso para o passo a passo para obtenção/desbloqueio ou troca de senha Clicar na aba Acesso e Senhas

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais

3º Passo- Acesse o sistema SIMNAC Link de acesso do SIMNAC:

https://simnac.suframa.gov.br/#/

Coloque o seu usuário (CNPJ) e sua senha de acesso

6. Minha empresa é remetente. Posso obter inscrição Suframa? Como faço?

Apenas empresas destinatárias localizadas na região (AC, AM, RO, RR e AP) de controle da Suframa podem solicitar o número de Inscrição Suframa. O remetente realiza apenas o Credenciamento para gerar o PIN-e, remetente não tem número de inscrição Suframa podendo realizar seu cadastro pelo link https://www4.suframa.gov.br/cadsuf/#/menu-externo/opcao

7. Sou Remetente e toda vez que Solicito registro de PIN de uma NF-e dá mensagem que a inscrição Suframa do Destinatário está incorreta ou inexistente?

O número de inscrição Suframa não é para ser colocado em dados complementares da NF-e. Existe um campo específico no arquivo xml da NF-e para ser colocado o número de inscrição Suframa. Para não ter que cancelar a NF-e faça uma Carta de Correção Eletrônica no Portal de NF-e, que será autorizada pela Secretaria de Fazenda do seu estado e depois anexe essa carta de correção no SIMNAC (na opção SOLICITAR REGISTRO DO PIN , campo Carta de Correção Eletrônica para NF-e)

Link de acesso para o passo a passo https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/como-inserira-carta-de-correcao-1.pdf/view

8. Quero consultar se o CNPJ do destinatário está HABILITADO/ATIVO para que possa ser gerado PIN pra ele. Como faço essa pesquisa?

Em consultar Situação Cadastral é uma consulta pública e não precisa de Senha. Outros Serviços.Comprovante de Situação de Inscrição Cadastral e Credenciamento-Solicitar Comprovante

Link de acesso https://www4.suframa.gov.br/cadsuf/#/menu-externo

Se voce acessar o SIMNAC (com o seu CNPJ e senha) no lado esquerdo da sua tela tem a opção de consultar situação cadastral do destinatário. O remetente consulta o cnpj do destinatário , assim como o próprio destinatário pode consultar a sua inscrição.

Caso você destinatário esteja bloqueado , voce deve verificar a pendência e saná-la, acessando o CADSUF pelo link https://www4.suframa.gov.br/cadsuf/#/menu-externo enquanto a pendência não for regularizada não será possível a geração do PIN para o destinatário bloqueado.

9. Problemas com login e senha, o que fazer?

Na página inicial do SIMNAC (simnac.suframa.gov.br) clique em "Esqueceu sua senha?" para cadastrar uma nova senha de acesso.

10. Preciso alterar meu e-mail cadastrado como faço?

Para empresas Remetentes, acesse o sistema de cadastro (CADSUF) por meio do link abaixo para solicitar a alteração do email: https://www4.suframa.gov.br/cadsuf/#/menu-externo

No caso de empresas Destinatárias, a alteração do email deve ser realizada através da geração de um Protocolo de Atualização Cadastral.

11. Estou com minha senha bloqueada, ao solicitar outra senha, está direcionando para um e-mail que não tenho mais acesso, como faço agora?

Envie um e-mail para mercadoria.nacional@suframa.gov.br solicitando que seja gerado uma senha temporária . Após o encaminhamento da senha temporária, acesse o sistema de cadastro (CADSUF) por meio do link abaixo e atualize seus dados cadastrais

https://www4.suframa.gov.br/cadsuf/#/menu-externo

12. O transportador precisa de credenciamento na Suframa?

O transportador não faz mais parte do processo junto ao sistema SIMNAC da Suframa,ou seja, o transportador não faz uso do SIMNAC. A obrigação de entrar no sistema para (confirmar registro do PIN, confirmar recebimento de mercadoria, recusar nota, informar local da vistoria, informar dados de transporte …) , essas obrigações agora são do destinatário. Não sendo mais necessário credenciamento de transportador na Suframa.

13. Qual o fluxo de geração de PIN e internamento ?

Está disponível no Site da Suframa um fluxo acesse pelo link http://site.suframa.gov.br/noticias/fluxograma-simplificado.pdf

Ou siga as seguintes instruções:

1º O Remetente solicita o registro do PIN;

2º O Destinatário confirma ou não a solicitação de registro do PIN feita pelo Remetente;

3º Quando o Destinatário confirma a Solicitação de Registro do PIN feita pelo Remetente o sistema GERA O NÚMERO DO PIN e também a Taxa de Controle de Incentivos Fiscais (TCIF);

4º O Destinatário não aceitando Solicita o Registro do PIN feita pelo Remetente não há a geração do número do PIN nem da taxa Taxa de Controle de Incentivos Fiscais (TCIF) , a nota fiscal fica na situação de NF-e não passível de internamento;

5º No momento da geração do PIN o sistema internamente já começa a fazer a parametrização do canal de vistoria (azul, verde, vermelho ou cinza) ficando o PIN na seguinte situação PIN em Processamento inicial para posterior Definição de canal;

6º Com o número do PIN gerado o Remetente já pode enviar a mercadoria para a área incentivada;

7º O Destinatário em posse da mercadoria, ou seja, quando a mercadoria chega no seu estabelecimento comercial, ele deve entrar no sistema SIMNAC e Confirma o Recebimento da Mercadoria ou Recusa NF-e;

8º Ao Confirmar o Recebimento da Mercadoria o destinatário deve selecionar Vistoria Externa (no estabelecimento informado pelo destinatário) ou Vistoria Interna ( o destinatário levar a mercadoria até o Posto da Suframa);

9º Ao Confirmar o Recebimento da Mercadoria o sistema pode dar de imediato, o canal de vistoria, caso ele seja AZUL. Caso o processamento ainda não tenha sido finalizado aparecerá o situação Canal INDEFINIDO - PIN em Análise de Risco;

11º Ao cair no Canal AZUL- O Destinatário já pode fazer uso da mercadoria, sendo a vistoria processada eletronicamente pelo sistema aparecendo o situação PIN Vistoriado Ao cair no Canal VERDE- O Destinatário já pode fazer uso da mercadoria , ficando atento ao sistema caso apareça o situação PIN aguardando recurso pelo Destinatário (o vistoriador da Suframa está solicitando algo do usuário e ele tem que se manifestar no sistema Simnac aplicando recurso; Ao cair nos canais, VERMELHO ou CINZA, o Destinatário NÃO PODE UTILIZAR A MERCADORIA, somente pode utilizar a mercadoria após a vistoria física realizada por vistoriador da Suframa;

12º Após a vistoria ser realizada com sucesso aparecerá a situação PIN VISTORIADO;

13º Após encontro eletrônico com sucesso entre os sistemas da SEFAZ e Suframa , o qual denominamos de “batimento”, subirá o Evento na NF-e INTERNALIZAÇÃO SUFRAMA, finalizando o processo de internamento, com situação no SIMNAC PIN INTERNADO.

O evento INTERNALIZAÇÃO SUFRAMA é disponibilizado no Portal de Nota Fiscal Eletrônica. http://www.nfe.fazenda.gov.br/portal/principal.aspx

Canal , procedimentos de vistoria, desinternamento, local de vistoria, vistoria extemporânea …. acessar a Portaria Suframa 834/2019 pelo link https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao

14. O que é PIN e quando deve ser gerado?

PIN-e - Protocolo de Ingresso de Mercadoria Nacional eletrônico: totalmente digital, registra o demonstrativo dos dados fiscais transmitidos pelo SIMNAC, para fins de controle, acompanhamento e verificação do ingresso e internamento da mercadoria nacional ou nacionalizada na área incentivada. Base legal: Lei 13.451/2017, Art. 3º;Portaria 834/2019, Art. 5º, I e Art. 6º, I. Devendo ser gerado para a NF-e que contenha incentivo do ICMS e/ou IPI.

15. Quantas notas fiscais comportam no PIN?

No SIMNAC é um PIN para cada nota fiscal.

16. O que é o arquivo XML e como pode ser gerado?

O arquivo XML é a versão digital da nota fiscal e obedece a um padrão nacional de escrituração fiscal. Manuais e procedimentos acesse o Portal de Nota Fiscal Eletrônica.

http://www.nfe.fazenda.gov.br/portal/principal.aspx

17. Qual a forma mais rápida do remetente Solicitar Registro do PIN?

É pela importação Rápida da Chave de acesso (colocando os 44 dígitos da chave de acesso da Nf-e) Passo a passo pelo link https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/importacao-r apida-por-chave-de-acesso.pdf/view

Outros manuais do Remetente como

Importação de Chave de Acesso

Importação Rápida de Chave de Acesso

Solicitar Geração do PIN

Imprimir Espelho do PIN

Inserir Carta de Correção Eletrônica (CCe)

Consulta CNPJ do destinatário

Quando gerar PIN e lista de incentivos

Acesse o link manuais e clique na aba de remetente

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais

18. Como sei que o PIN foi gerado?

1º Tanto Remetente como destinatário na Opção CONSULTAR ACOMPANHAMENTO DE NF-e

2º Localize a NF-e: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Procure a coluna PIN se estiver preenchido com um número então o PIN foi gerado, leia o que está descrito no campo SITUAÇÃO.

19. Como imprimir o PIN ?

1º Tanto Remetente como destinatário na Opção Consultar Acompanhamento de NF-e

2º Localize a NF-e ou o PIN: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Na primeira coluna no lado esquerdo da tela tem a coluna AÇÃO -CLIQUE NO ÍCONE NA COR VERMELHA (Gerar relatório do PIN)

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais/remetentes/gerares pelhodopinx.pdf

20. O PIN foi gerado como vejo a situação e o próximo passo?

1º Tanto Remetente como destinatário na Opção CONSULTAR ACOMPANHAMENTO DE NF-e

2º Localize a NF-e ou PIN: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Leia o que está descrito na SITUAÇÃO

4º Para maiores detalhes na primeira coluna no lado esquerdo da tela tem a coluna AÇÃO clique na figura de uma página (Histórico NF-e) aparecerão várias informações

a)Histórico de situação da NF-e

b)Dados da NF-e

c)Histórico de situação da NF-e (por data e hora) aqui na cor VERDE no lado direito da tela a opção (HISTÓRICO DETALHADO) AQUI VOCÊ ENCONTRA Descritivo da Situação atual e o Próximo(s) passo(s)

d)Outras Informações da NF-e (Requisitos exigidos na cláusula sétima do Convênio ICMS 134/2019)

e)Dados de Transporte

f)Informações da TCIF

g)Informações do Desembaraço Sefaz

h)Informações da Vistoria

i)Notificações de Eventos da Suframa

j)Histórico da Parametrização Automática do Canal de Vistoria

21. O número do PIN foi gerado, no SIMNAC a coluna do número do PIN já está disponível? É possível CANCELAR o PIN?

Depois que o PIN é gerado, no SIMNAC não existe a opção CANCELAR PIN, foi criado uma outra maneira de retirar o PIN e a NF-e do sistema como segue. Observação:Somente o Destinatário pode fazer essa ação.

O Destinatário pode fazer essa ação, caso o PIN esteja em uma dessas situações: PIN em Processamento Inicial para Posterior Definição de Canal ou PIN Aguardando Confirmação de Recebimento da Mercadoria pelo Destinatário

1º Destinatário Selecione a opção Confirmar Recebimento de Mercadoria;

2º Localize a solicitação: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º No lado direito da tela, na parte inferior tem a opção RECUSAR NF-e

4º Com essa ação o PIN e Nf-e são retirados de dentro do processo no SIMNAC ,entretanto a cobrança da Taxa de Controle de Incentivos Fiscais (TCIF) não é cancelada. Base legal Lei 13.451/2017 art. 08 do fato gerador combinado com o art.11 e Portaria Suframa 61 de 2 de março de 2017.

22. O número do PIN não foi gerado, no SIMNAC a coluna do número do PIN está em branco, está com a situação NF-e Aguardando Confirmação do Registro do PIN pelo Destinatário, como faço para cancelar a Solicitação de Registro do PIN feita pelo remetente?

Nesse caso, o número do PIN ainda não foi gerado, a solicitação não está mais com o Remetente, mas sim na tela do Destinatário aguardando que ele aceite a solicitação do Remetente para o PIN ser gerado. Se você for Remetente o sistema não permite cancelar a Solicitação de Registro do PIN somente o Destinatário pode fazer essa ação.

O Destinatário entra no SIMNAC:

1º Na Opção CONFIRMAR REGISTRO DO PIN;

2º Localize a solicitação: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º Clique em RECUSAR NF-e Nessa situação como o PIN não será gerado a Taxa de Controle de Incentivos Fiscais (TCIF) também não será cobrada.

23. Sou Remetente e verifiquei que a nota fiscal não atende aos critérios da Cláusula sétima do Convênio do ICMS 134/2019, o que devo fazer?

Caso as informações não estejam corretas ou o Remetente deve CANCELAR a NF-e ou fazer Carta de Correção para os campos passíveis de correção, para os campos não passíveis de correção somente outra NF-e.

24. De que forma posso saber se os campos da NF-e são passíveis de correção ou não?

Faça a leitura do Ajuste SINIEF 08/2010 De 9/07/2010 (alterou o Ajuste SINIEF 07/2005), instituiu o conceito da Carta de Correção Eletrônica (CC-e), por meio do link https://www.confaz.fazenda.gov.br/legislacao/ajustes/sinief/cvsn_70 Se permanecer a dúvida, entre em contato com setor fiscal da sua empresa, seu contador ou ainda com a SEFAZ de seu Estado.

25. Sou Destinatário e quero confirmar a Solicitação de Registro de PIN enviada pelo Remetente?

1º Destinatário clique em CONFIRMAR REGISTRO DO PIN;

2º Localize a NF-e: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilize os filtros de pesquisa;

3º No lado esquerdo da tela tem um pequeno quadrado faça a seleção da NF-e que deseja CONFIRMAR O REGISTRO DO PN

4º NF-e selecionada agora clique na opção CONFIRMAR REGISTRO DO PIN

5º O sistema vai dar uma mensagem : INFORME O SETOR

6º Vá no campo solicitado e informe o SETOR desejado

7º Novamente no lado esquerdo da tela tem um pequeno quadrado, faça a seleção da NF-e que deseja CONFIRMAR O REGISTRO DO PIN

8º O sistema solicitará que você dê ciência na seguinte mensagem: “O destinatário declara que as mercadorias constantes na Nota Fiscal Eletrônica assinalada ao setor (aparecerá o setor que o destinatário selecionou)estão de acordo com seu setor de atuação e que está ciente que em caso de sinalização inadequada incorre na possibilidade de cobrança da TCIF com acréscimos moratórios, sem prejuízo de outras ações penais e administrativas cabíveis.”

9º Confirmando a ciência do SETOR, o sistema solicitará outra ciência para a seguinte mensagem: “Estou ciente de que notas fiscais que não atendam os requisitos da Cláusula sétima do Convênio do ICMS 134/2019, estão passíveis de não internamento”

10º Confira se a nota atende o requisito, clique em CANCELAR para verificar se as informações estão corretas;

11º Na coluna AÇÃO clique clique na figura de uma página Visualizar Item, confira se as informações estão corretas

12º Estando as informações corretas volte para CONFIRMAR REGISTRO DO PIN e finalize a operação

13º O sistema dará a seguinte mensagem: Confirmação gerada com sucesso. Aguarde a mercadoria chegar em seu estabelecimento para só então poder confirmar o recebimento.

Pelo link manuais no site Clicar na aba de destinatário.

https://www.gov.br/suframa/pt-br/sistemas/simnac/manuais

● Confirmar Solicitação para Geração do PIN

● Confirmar o Recebimento das Mercadorias

● Recurso Canal Verde - Documental

● Imprimir Espelho do PIN

26. Sou Destinatário quando recebo a mercadoria e vou confirmar seu recebimento no SIMNAC preciso confirmar os dados de transporte no caso de CT-e, qual devo colocar?

Sempre colocar o Ct-e que faz referência a NF-e cujo PIN foi gerado

27. O sistema não está deixando o destinatário trocar o CTe que está aparecendo na tela.

Isso ocorre pois o sistema já identificou que nesse Cte informado já faz vínculo a Nfe cujo PIN foi gerado.

Em Consultar acompanhamento da NFe , aba Transporte ,aparece o número do Cte , clique no sinal de + e depois em Documentos fiscais ao abrir vai verificar que a nota fiscal está lá .

28. Destinatário no ato de Confirmar Recebimento da Mercadoria em vez de confirmar ele recusou o que fazer agora?

O Destinatário deve:

1º Selecionar a opção Recuperar NF-e;

2º Localizar a NF-e ou PIN: Olhando para a parte inferior da tela o sistema já faz um carregamento das notas disponíveis ou utilizar os filtros de pesquisa;

3º Recupere a NF-e desejada.

Dessa forma, o PIN e nota voltam para o processo no SIMNAC.

Observação: Essa ação somente pode ser realizada pelo destinatário se a nota fiscal estiver dentro do prazo de 120 dias a contar da sua emissão.

29. Sou Destinatário e informei erroneamente a data de desembaraço realizado na SEFAZ de destino como faço para corrigir?

O Destinatário não tem como corrigir essa informação, mas no final do processo prevalece a data informa eletronicamente pela Sefaz de Destino. Base legal: Portaria 834/2019, §1º, Art. 7º.

30. Sou destinatário quando logo com meu CNPJ e senha dá mensagem que tenho pendência no Verde documental - PIN AGUARDANDO RECURSO DO DESTINATÁRIO, como devo proceder?

1º Destinatário selecione a opção PIN SELECIONADO PARA VISTORIA;

2º Na opção PIN Aguardando Recurso do Destinatário o sistema carrega a página com a relação de suas pendências;

3º Para apresentação de Recurso:Na primeira coluna no lado esquerdo da tela tem a coluna AÇÃO- CLIQUE NO ÍCONE NA COR VERMELHA (Visualizar Recurso);

4º No campo situação leia o que o analista está solicitando;

5º Na última coluna do lado direito da tela tem a opção AÇÃO (clique nesta opção)

6º No lado direito da tela clique na Opção +NOVO;

7º No campo Manifestação da empresa:

a) anexar arquivo no formato PDF se for preciso

b) No campo descrição colocar justificativas ou contra argumentações se achar necessário, (nesse campo você pode fazer questionamentos sobre a análise que está sendo feita desse PIN)

Observação: Quanto mais rápido colocar o recurso mais rápido o PIN será vistoriado, lembre-se que todo o processo de vistoria deve ser finalizado dentro do prazo de 120 dias a contar da data de emissão da NF-e.

Pelo link manuais no site Clicar na aba de destinatário

31. Em que momento finaliza o processo de internamento?

Finaliza com a disponibilização do Evento Internalização Suframa na NF-e.

Você encontra o EVENTO acessando o portal de Nota fiscal Eletrônica http://www.nfe.fazenda.gov.br/portal/consultaRecaptcha.aspx?tipoConsulta=complet a&tipoConteudo=XbSeqxE8pl8=

Consulte a chave de acesso da Nota fiscal desejada, na aba NF-e procure a relação de Eventos da nota (Evento Internalização Suframa). No SIMNAC na opção Consultar Acompanhamento de NF-e fica a situação PIN INTERNADO. Base Legal: Portaria 834/2019,Art. 8º.

32. Sou remetente como posso emitir a Declaração de Ingresso-DI?

As Declarações de Ingresso estão disponíveis apenas para as notas fiscais que usaram o antigo sistema WS SINAL para geração de PIN.

1. Acesse por meio do link : https://portal1.suframa.gov.br/pmninternamentoexterno/menuprincipal.do

2. Informar o login (CNPJ, sem pontos e barras) e a senha (a mesma senha que você utilia no Simnac e no sistema de Arrecadação); Clicar no ícone das Consultas do Sistema Nacional e depois na opção Declaração de Ingresso: Esta rotina permite ao remetente e destinatário visualizar a Declaração de Ingresso de uma nota fiscal já internada pela SUFRAMA.

ATENÇÃO: Desde 19/10/2019 está disponível para todas as notas que ingressaram pelo novo sistema SIMNAC, o evento de internalização Suframa em consulta no portal de Nota fiscal Eletrônica. Atualmente não existe mais a emissão de Declaração de Ingresso. Base Legal: Convênio ICMS 134/2019, Cláusula terceira.

33. Quais os canais de vistoria na Suframa?

São quatro tipos de canais de vistoria:

a) Canal azul, no qual será realizada verificação de conformidade eletrônica da documentação, com dispensa da constatação física das mercadorias;

b) Canal verde, no qual serão realizadas a conferência e a análise documental, com dispensa da constatação física das mercadorias;

c) Canal vermelho, no qual serão realizadas a conferência documental e a constatação física das mercadorias por amostragem dos itens da NF-e, com a vistoria da totalidade destes itens;

d) Canal cinza, no qual serão realizadas a conferência documental e a constatação física das mercadorias na totalidade de todos os itens da NF-e. Base Legal: Portaria 834/2019 Art. 13.

Observação: Os canais azul e verde dispensa a constatação física das mercadorias, ou seja, o Destinatário pode fazer uso da mercadoria. Os canais Vermelho e cinza haverá constatação física da mercadoria, ou seja , o Destinatário somente pode fazer uso da mercadoria após a vistoria física realizada pela Suframa, conforme Art. 18. da Portaria 834/2019.

34. Quais os tipos de vistoria que podem ser realizadas e suas características?

As vistorias podem ser de três tipos:

a) vistoria externa: vistoria física realizada após sinalização do local de vistoria pelo destinatário,ou seja, o destinatário coloca o endereço para o vistoriador da Suframa ir até o local por ele solicitado;

b) vistoria interna: vistoria física realizada no posto da Suframa, ou seja, o destinatário leva a mercadoria até o Posto de fiscalização da Suframa; e

c) vistoria documental: vistoria da documentação eletrônica realizada por analista da Suframa (via sistema)Base Legal: Portaria 834/2019, Art.º 40 a 45.

35. Quais são os prazos para vistoria?

Os prazos se diferenciam de acordo com o tipo, a seguir estabelecidos:

a) vistoria externa, será efetuada em até 3 (três) dias úteis após a sinalização do local da vistoria pelo destinatário;

b) vistoria interna, será efetuada em até 1 (um) dia útil após realização da vistoria no posto da Suframa;

c) vistoria documental da Suframa será efetuada em até 5 (cinco) dias úteis, após a definição automática do canal de vistoria. Nos casos em que for solicitada documentação complementar pela Suframa, o destinatário deverá encaminhá-la eletronicamente no SIMNAC em até 5 (cinco) dias úteis. Base Legal: Portaria 834/2019, Art.º 40 a 45.

36. O que acontece se a empresa perder os prazos para vistoria?

A inobservância dos prazos estipulados na Portaria 834/2019 poderá acarretar em não processamento em tempo hábil dos procedimentos internos e eletrônicos de vistoria da Suframa, considerando o prazo de 120 (cento e vinte) dias contados a partir da emissão da NF-e para formalização do internamento.Consequentemente, perda dos incentivos fiscais

Nesse caso o remetente deve proceder com a devolução dos incentivos recebidos na NFe, a devolução é realizada na origem.

37. Qual o prazo para internamento ?

Fica estabelecido o prazo de 120 (cento e vinte) dias a contar da data de emissão da Nota Fiscal Eletrônica. Base Legal: Portaria 834/2019, Art.5º; Convênio 134/2019, Cláusula Terceira, Parágrafo Único.

38. Quando posso solicitar a Vistoria Extemporânea- VE?

Quando verificar que a mercadoria somente ingressará na área incentivada, após os 120 (cento e vinte) dias a contar da data de emissão da Nota Fiscal Eletrônica - NF-e, deve-se solicitar a vistoria extemporânea antes do término desse prazo. Observação: Leia com muita ATENÇÃO todo o procedimento de VE contido na Portaria 834/2019, Art. 21 a 24.

39. De quem é a obrigação de apresentar a mercadoria para a vistoria?

É obrigação da empresa DESTINATÁRIA a apresentação das mercadorias para vistoria. Para isso, no momento da confirmação do Recebimento da Mercadoria, o destinatário deve escolher entre Vistoria externa e interna. A vistoria externa se dará quando a empresa sinalizar no SIMNAC a opção por realizar a vistoria física na própria empresa ou em outro endereço, desde que no mesmo Município do seu estabelecimento; a vistoria interna se dará quando a empresa sinalizar no SIMNAC a opção por realizar a vistoria física em Posto de Fiscalização da Suframa, devendo encaminhar a mercadoria discriminada na NF-e até o posto. Base Legal: Portaria 834/2019 Art. 14

ORIENTAÇÃO SOBRE A LEGISLAÇÃO APLICADA

40. Quais são as áreas de atuação da SUFRAMA?

A Superintendência da Zona Franca de Manaus atual na área de abrangência da Zona Franca de Manaus, nas Áreas de Livre Comércio - ALC e na região da Amazônia Ocidental, composta pelos estados do Amazonas, Rondônia, Acre e Roraima. Zona Franca de Manaus é composta pelos municípios de Manaus, Rio Preto da Eva e de Presidente Figueiredo no Estado do Amazonas. Existem 6 Áreas de Livre Comércio- ALC, a seguir relacionadas: ALC de Tabatinga (AM), ALC de GuajaráMirim (RO), ALC de Macapá e Santana (AP), ALC de Cruzeiro do Sul e ALC Brasiléia com extensão a Epitaciolândia (AC) e ALC de Boa Vista e Bonfim (RR).

41. Qual legislação regulamenta os benefícios concedidos às mercadorias nacionais e nacionalizadas?

O Imposto sobre Produtos Industrializados – IPI é regulamentado pelo Decreto 7212, de 15/06/2010 (RIPI), sendo as remessas para a Zona Franca de Manaus e Áreas de Livre Comércio partir do artigo 81 a 120. As remessas para a Amazônia Ocidental artigo 95 a 98 do Decreto n.º 7.212/10. A isenção do Imposto sobre Circulação de Mercadorias e Serviços – ICMS fora determinado pelo Convênio ICM 65/88 e regulamentado pelo Convênio ICMS 134/2019 .

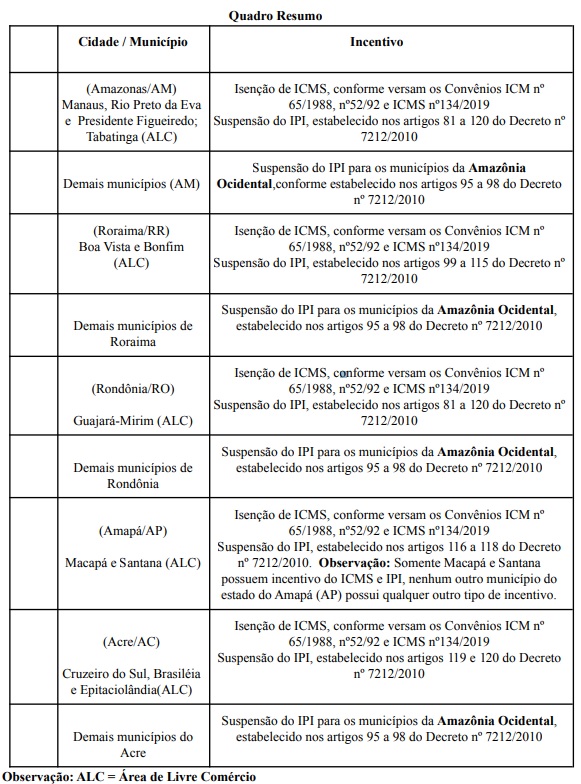

42. Quais são as regiões contempladas com isenção de ICMS e de IPI?

43. Quais são os produtos excluídos dos incentivos fiscais ?

Os seguintes produtos são excluídos: armas, munições, fumo, bebidas alcoólicas, automóveis de passageiros, produtos de perfumaria ou de toucador, preparados e preparações cosméticas, exceto para as classificações da NCM 3303 a 3307 se destinados, exclusivamente, a consumo interno nas áreas incentivadas de que trata este convênio ou quando produzidos com utilização de matérias-primas da fauna e da ora regionais, em conformidade com processo produtivo básico, nos termos do Decreto-Lei nº 288, de 28 de fevereiro de 1967,§ 1°, Art.3.

44. Se a mercadoria for destinada para uso e consumo nas Áreas de Livre Comércio e Zona Franca de Manaus, poderá usufruir da isenção de ICMS?

Em conformidade ao Convênio ICM 65/1988, apenas produtos industrializados de origem nacional destinados para comercialização e industrialização podem contemplar o benefício da isenção de ICMS.

45. Se a mercadoria for nacionalizada e for revendida para a região de controle da Suframa, poderá usufruir de incentivo de ICMS e do IPI?

Sim, conforme estabelecido na Portaria 834/2019 que dispõe sobre o controle e fruição dos incentivos fiscais e o internamento de mercadorias nacionais ou nacionalizadas nas áreas incentivadas administradas pela Superintendência da Zona Franca de Manaus - Suframa.

Observando as disposições contidas na SOLUÇÃO DE CONSULTA Nº 6.058, de 26 de Dezembro de 2014 da Receita Federal (Para isenção de IPI); e na Resolução do Senado Federal nº13/2012 (para isenção de ICMS). Ressalta-se que o termo nacionalizada, refere-se a mercadoria de origem estrangeira, objeto de importação, submetida ao processo de desembaraço aduaneiro no Brasil e que teve recolhido todos os tributos incidentes na operação.

Outras Solução de Consulta da Receita Federal do Brasil que tratam de mercadoria nacionalizada:

SOLUÇÃO DE CONSULTA COSIT Nº 37, DE 29 DE NOVEMBRO DE 2013 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto =48508

SOLUÇÃO DE CONSULTA COSIT Nº 80, DE 26 DE JUNHO DE 2018 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=93053&visao= anotado

SOLUÇÃO DE CONSULTA COSIT Nº 136, DE 28 DE MARÇO DE 2019 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=99751&visao= anotado

SOLUÇÃO DE CONSULTA COSIT Nº 165, DE 09 DE MARÇO DE 2017 http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto =81234

46. Quais remessas devem ser acompanhadas de PIN-e?

O PIN-e deve acompanhar toda remessa contemplada por algum incentivo fiscal (IPI e/ou ICMS). Deve ser gerado para toda remessa de produto industrializado que possua o destacamento dos benefícios fiscais quando enviadas para a região de controle, e desde que o destinatário possua Inscrição habilitada e regular junto a Suframa. Assim, se a NF-e emitida contiver o incentivo do ICMS e/ou IPI, deve-se gerar o PIN. Caso a NF-e emitida não contenha incentivo do ICMS e/ou IPI, não deve ser gerado PIN não passando essa nota pelo controle da Suframa. Legislação pertinente:Lei 13.451/2017 e Portaria 834/2019.

47. O PIN pode ser gerado a qualquer tempo?

O PIN deve ser gerado antes de adentrar nas áreas incentivadas, ou seja, antes de desembaraçar na Sefaz de destino. Base legal: Lei 13.451/2017, Art. 3º;Portaria 834/2019, Art. 5º, I e Art. 6º, I

48. Quais operações não precisam gerar PIN?

Em conformidade a Portaria 834/2019, fica dispensada a geração de PIN para a NF-e que não contiver incentivo fiscal administrado pela Suframa. Para fins de exemplificação as seguintes situações não precisam gerar PIN:

● Remessas de mercadorias para pessoas físicas, pois não possuem cadastro na SUFRAMA;

● Remessas para empresas sem Inscrição Suframa ou cuja Inscrição Suframa esteja inabilitada/ bloqueada, devendo a nota fiscal ser emitida tributada integralmente;

● Quando a Nota fiscal for unicamente para prestação de serviço, pois não haverá o destacamento do incentivo de ICMS e/ou de IPI;

● Quando a Nota Fiscal tiver sido emitida para fins de simples faturamento, de simples remessa ou devolução simbólica, ou em razão de complemento de preço;

● Na devolução de mercadorias produzidas na Zona Franca de Manaus ou nas Áreas de Livre Comércio;

● Quando a nota fiscal não contiver destacamento dos incentivos de ICMS e IPI;

● Quando a remessa de mercadoria contiver NCM (Nomenclatura Comum do Mercosul) for tributada pela alíquota zero de IPI, e este seja o único benefício fiscal da empresa destinatária;

● Notas fiscais cuja natureza da operação seja retorno de conserto.Base Legal: Convênio ICMS 134/2019 e Portaria 834/2019

49. Como deve ser preenchida a Nota Fiscal com os incentivos fiscais da região de controle da Suframa?

Conforme disposições contidas na Portaria 834/2019, em seu Art. 11, o estabelecimento remetente deverá emitir NF-e contendo, além dos requisitos exigidos pela legislação, as seguintes informações:

I - nos campos específicos: (No arquivo xml de Nf-e)

a) número de inscrição na Suframa do destinatário;

b) indicação do valor do ICMS desonerado;

c) motivo da desoneração do ICMS: Suframa.

II - nas Informações Complementares:( No arquivo xml da NF-e)

a) dispositivo legal referente à isenção ou suspensão do IPI, no que couber;

b) número e ano do Programa Especial de Exportação da Amazônia - PEXPAM, caso seja destinada à industrialização de produtos para atendimento específico de programa de exportação aprovado pela SUFRAMA.

§1º Fica dispensado o preenchimento dos campos de que tratam as alíneas "b" e "c" do inciso I deste artigo nos casos em que a NF-e não contenha incentivo fiscal do ICMS.

§2º Fica dispensado o preenchimento da alínea "a" do inciso II deste artigo, nos casos em que a mercadoria não contenha incentivo fiscal do IPI;

§3º O preenchimento da alínea "a" do inciso II deste artigo, para a NF-e que contenha incentivo do IPI, deve ser realizado em conformidade com o Manual de Orientação de Preenchimento da Nota Fiscal Eletrônica, disponível no Portal de Nota Fiscal Eletrônica, conforme a seguintes sugestão: "Remessa para Zona Franca de Manaus, Área de Livre Comércio ou Amazônia Ocidental. Isenção de IPI (Art. 81 a 120 do RIPI - Decreto 7.212 de 15 de junho de 2010)"

No sistema próprio gerador de Nota Fiscal Eletrônica , devem seguir o estabelecido a partir da página 17 da Orientação de Preenchimento da NF-e - versão 2.02 (leiaute NF-e 3.10) – 04/02/2015, disponível no Portal da fazenda Nacional endereço eletrônico: http://www.nfe.fazenda.gov.br/portal/principal.aspx, na aba “Documentos/ Manuais”.

50. Tenho que colocar na NF-e a base legal do ICMS e/ou do IPI?

No caso de isenção de ICMS, não precisa colocar a base legal , basta preencher corretamente o campo de desoneração da nota fiscal eletrônica (arquivo xml) MOTIVO 7 SUFRAMA. Observação: existem vários tipos de desonerações do ICMS, para a Suframa somente interessa para fins de incentivo a desoneração MOTIVO-7 SUFRAMA, veja o link de consulta, página 197 http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=URCYvjVMIzI= No de caso de isenção de IPI, deve ser colocada a base legal, realizado em conformidade com o Manual de Orientação de Preenchimento da Nota Fiscal Eletrônica, disponível no Portal de Nota Fiscal Eletrônica, com seguinte sugestão: "Remessa para Zona Franca de Manaus, Área de Livre Comércio ou Amazônia Ocidental. Isenção de IPI (Art. 81 a 120 do RIPI - Decreto 7.212 de 15 de junho de 2010)"

51. E quando a operações contiver a cobrança de ICMS por Substituição Tributária (ST), como deve ser o preenchimento?

A orientação está descrita no Manual de Orientação de Preenchimento da NF-e, disponível no Portal da fazenda Nacional endereço eletrônico: http://www.nfe.fazenda.gov.br/portal/principal.aspx, na aba “Documentos/ Manuais”. Os exemplos de preenchimento tomam com base a seguinte operação hipotética, venda de MG para ZFM:

52. Qual CFOP que utilizo para as operações de controle da Suframa?

Em conformidade ao Ajuste SINIEF 09/2004, de 24/06/04, aplicam-se as seguintes CFOP:

CFOP 6109 – Venda de produção do estabelecimento destinada à Zona Franca de Manaus ou Áreas de Livre Comércio;

CFOP 6110 – Venda de mercadoria, adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio.

Observação: usa-se as CFOP supramencionadas para as remessas com desoneração do ICMS, desde que a mercadoria seja destinada para industrialização e comercialização nas regiões da Zona Franca de Manaus, Rio Preto da Eva (AM), Presidente Figueiredo (AM), Áreas de Livre Comércio de Tabatinga (AM), de Macapá e Santana (AP), de Guajará- Mirim (RO), de Boa Vista e Bonfim (RR) e de Cruzeiro do Sul, Brasiléia com extensão a Epitaciolândia (AC).

Nas Operações Internas:

CFOP 5.109 – Venda de produção do estabelecimento destinada à Zona Franca de Manaus ou Áreas de Livre Comércio;

CFOP 5.110 (Venda de mercadoria, adquirida ou recebida de terceiros, destinada à Zona Franca de Manaus ou Áreas de Livre Comércio).

53. Se a mercadoria for destinada apenas para uso e consumo para Áreas de Livre Comércio e Zona Franca de Manaus, ou se contemplar apenas o benefício do IPI, qual o CFOP deve ser utilizado?

Se a mercadoria for destinada apenas para uso e consumo, contemplará apenas o benefício fiscal da isenção do IPI, a NF-e deverá emitir com CFOP normal de venda (6101/6102), colocar em campo específico do arquivo xml da NF-e o número da Inscrição Suframa da empresa destinatária e o regulamento para a operação “IPI Suspenso, conforme Decreto 7212/2010, arts. 81 a 120”, devendo ser gerado o PIN. Este mesmo procedimento deve ser aplicado para as remessas destinadas aos demais municípios localizados na Amazônia Ocidental (AM, RR, RO, AC).

54. Devo gerar o PIN para NF-e que contenha apenas o incentivo do IPI com alíquota ZERO ou NT - Não Tributado, conforme tabela TIPI- Tabela de Incidência do Imposto sobre Produtos Industrializados?

Em casos em que a Nota fiscal, não tenha destaque incentivo de ICMS (ICMS desonerado Motivo 7 Suframa), ou seja, a nota tem somente itens com alíquota ZERO ou NT de IPI, não há incentivo fiscal, portanto não deve ser gerado PIN para essa Nfe.

Caso a Nota for emitida para uma Área de Livre Comércio ou Zona Franca de Manaus com destino à comercialização e industrialização, poderá usufruir do incentivo de isenção de ICMS, mesmo que o IPI seja tributado com alíquota ZERO ou NT, nesse caso o PIN deve ser gerado em função do ICMS desonerado Motivo 7 Suframa . Veja os seguintes exemplos:

Exemplo 1 : Estou vendendo para o município de Cacoal (RO) e o único incentivo desse município é o IPI o NCM do produto é NT ou alíquota zero,então nesse caso não é preciso gerar o PIN para essa nota.

Exemplo 2: Estou vendendo para Manaus e a mercadoria será destinada para uso e consumo, não está recebendo o incentivo do ICMS , o IPI tem alíquota é zero ou NT. Então essa nota não está recebendo nenhum incentivo , o PIN para essa nota não deve ser gerado e essa nota não passa pela Suframa.

Exemplo 3: Estou vendendo para Manaus e a mercadoria será destinada para industrialização ou comercialização, a nota está recebendo incentivo do ICMS (desoneração do ICMS Motivo 7 Suframa), já o IPI tem alíquota zero ou NT. O PIN para essa nota deve ser gerado já que está recebendo o incentivo do ICMS.

55. O que acontece se eu gerar o PIN para a nota com itens cujo IPI com alíquota ZERO ou NT- Não Tem, conforme tabela TIPI- Tabela de Incidência do Imposto sobre Produtos Industrializados?

Caso a empresa destinatária confirme a geração do PIN para este tipo de nota, será gerada a Taxa de Controle de Incentivos Fiscais (TCIF) a ser paga sobre uma nota que não possui incentivo fiscal.

56. Posso colocar na mesma nota fiscal itens incentivados com itens cuja alíquota do IPI seja ZERO ou NT?

O sistema não diferencia NCM com alíquota Zero ou NT de NCM com alíquota,que receberão os incentivos. Dessa forma, a Taxa de Controle de Incentivos Fiscais (TCIF) será cobrada sobre cada item existente na nota fiscal e também sobre o valor total da nota, recomenda-se a emissão de notas fiscais separadas, nesses casos.

57. Sou remetente e Optante pelo Simples Nacional(SN) tenho como incentivar uma nota destinada à área incentivada?

No geral , o remetente optante pelo SN não deve gerar PIN, pois ele não tem como incentivar a nota fiscal. Agora se o seu CNPJ de remetente é Simples Nacional entretanto a tributação do ICMS É NORMAL e está incentivando a nota fiscal com a DESONERAÇÃO DO ICMS (MOTIVO 7 SUFRAMA) nesse caso gere o PIN. Consultar a LC 123/2006 e fale com o contador da sua empresa para tirar as suas dúvidas.Se a empresa recolhe o ICMS no imposto ÚNICO ele não incentiva a nota fiscal com o ICMS e/ou IPI, consequentemente não gera PIN e essa nota não passa pela Suframa.Quanto ao IPI é pacífico que o remetente não incentiva a nota fiscal fazendo ou não o recolhimento do ICMS no imposto único.

58. Mas as empresas optante pelo Simples Nacional podem transferir créditos de ICMS, e mesmo assim não devem gerar o PIN?

Essa sistemática de transferência de crédito do SN em nada tem a ver com o crédito presumido tratado no Convênio ICMS 65/88, por isso não é devida a geração do PIN para esse tipo de nota fiscal.

Baseado na Resolução da Receita Federal do Brasil- Resolução Nº140 de 22 de maio de 2018 e Lei Complementar 123 de 2006 o optante pelo SN pode até transferir créditos de ICMS, mas não transfere crédito de IPI e nem do PIS/COFINS.

O valor desse crédito é o valor do ICMS que a empresa Remetente paga dentro do simples, se o remetente está se creditando por exemplo de R$100,00 ele só pode transferir R$100,00 para o destinatário.

obs: Como explicado na pergunta anterior o Remetente deve verificar seu tipo de tributação (se ele pode ou não incentivar a nota )

59. O PIN pode ser gerado para NF-e com Pessoa Física?

Não, a geração do PIN envolve somente relações comerciais entre empresas (Remetente e Destinatário -Pessoa Jurídica) Base legal Lei 13.451/2017 art.03

60. A NF-e somente contém incentivo do PIS/COFINS o PIN deve ser gerado para essa nota ?

Não deve ser gerado o PIN para essa NF-e. Com base na SOLUÇÃO DE CONSULTA DISIT/SRRF10 Nº 50, DE 22 DE MARÇO DE 2006

http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=original&idAto=9 3114

ASSUNTO: Contribuição para o PIS/Pasep

EMENTA: OBRIGAÇÃO ACESSÓRIA. EMISSÃO DE NOTA FISCAL. MERCADORIAS DESTINADAS À ZONA FRANCA DE MANAUS.

Em face de inexistência expressa de norma tributária, a simples menção do destino das mercadorias sujeitas à alíquota zero, incidente sobre a Contribuição para o PIS/Pasep, é condição suficiente para a pessoa jurídica auferir este benefício fiscal, sem a necessidade de detalhar outros dados no que concerne ao preenchimento de nota fiscal de venda de mercadoria destinada à Zona Franca de Manaus.

DISPOSITIVOS LEGAIS: Lei nº 5.172, de 1966 - CTN, art. 113, § 2º; Lei nº 9.779, de 1999, art. 16; Lei nº 10.996, de 2004, art. 2º. ASSUNTO: Contribuição para o Financiamento da Seguridade Social - Cofins

EMENTA: OBRIGAÇÃO ACESSÓRIA. EMISSÃO DE NOTA FISCAL. MERCADORIAS DESTINADAS À ZONA FRANCA DE MANAUS.

Em face de inexistência expressa de norma tributária, a simples menção do destino das mercadorias sujeitas à alíquota zero, incidente sobre a Cofins, é condição suficiente para a pessoa jurídica auferir este benefício fiscal, sem a necessidade de detalhar outros dados no que concerne ao preenchimento de nota fiscal de venda de mercadoria destinada à Zona Franca de Manaus. DISPOSITIVOS LEGAIS: Lei nº 5.172, de 1966 - CTN, art. 113, § 2º; Lei nº 9.779, de 1999, art. 16; Lei nº 10.996, de 2004, art. 2º.

61. Quais as áreas que possuem o direito ao PIS/COFINS?

Vide lei 10.996 15/12/2004.

Resumo:

Estado do Amazonas( Manaus (ZFM), Rio Preto da Eva e Tabatinga (ALC) Decreto Lei DL 288/67 e 61.244/67 Art. 2º Tabatinga LEI Nº 7.965, DE 22 DE DEZEMBRO DE 1989

Estado de Rondônia:Guajará Mirim ( ALC) Lei 8.210, DE 19 DE JULHO DE 1991

Estado do Acre: Brasiléia, Epitaciolândia e Cruzeiro do Sul ( ALC) Lei I Nº 8.857, DE 8 DE MARÇO DE 1994. Estado do Amapá:Macapá e Santana ( ALC) Lei nº 8.387, de 30 de dezembro de 1991

Estado de Roraima: Boa Vista e Bonfim ( ALC) Lei No 8.256, DE 25 DE NOVEMBRO DE 1991.

62. Para a Nota Fiscal de serviço -NFSe o PIN deve ser gerado?

O PIN é gerado somente para Notas fiscais de operações com mercadorias e não sobre prestação de serviços.

Base legal:Lei 13.451/2017, art. 1

63. O que é taxa TCIF e quem paga essa taxa?

A Taxa de Controle de Incentivos Fiscais (TCIF), foi criada pela Lei 13.451/2017, é cobrada sobre pedido de licenciamento de importação ou registro de ingresso de mercadorias procedentes do território nacional, nos termos dos arts. 2º e 3º desta Lei. Quem paga taxa Taxa de Controle de Incentivos Fiscais (TCIF) é a EMPRESA DESTINATÁRIA, ao confirmar a geração do PIN ou do pedido de licenciamento.

64. Existe alguma isenção da Taxa de Controle de Incentivos Fiscais (TCIF)?

O rol de isenções está contido na Lei 13.451/2017, em seu Art. 9º. São isentos do pagamento da TCIF:

I – a União, os Estados da Amazônia Ocidental, o Estado do Amapá, e os respectivos Municípios, autarquias e fundações públicas;

II – o microempreendedor individual, as microempresas e as empresas de pequeno porte optantes pelo regime especial simplificado de arrecadação de tributos e contribuições, em conformidade com a Lei Complementar nº 123, de 14 de dezembro de 2006, e a Lei Complementar nº 128, de 19 de dezembro de 2008 ;

III – às operações comerciais relativas a livros, jornais e periódicos e o papel destinado à sua impressão, os equipamentos médico-hospitalares e as mercadorias integrantes da cesta básica constantes do Anexo I desta Lei destinados à venda na Zona Franca de Manaus, nas áreas de livre comércio e na Amazônia Ocidental;

IV – às operações comerciais relativas a matérias-primas, produtos intermediários, materiais secundários e de embalagem, bens finais, componentes e outros insumos de origem nacional destinados às áreas de livre comércio para a produção de bens com preponderância de matéria-prima regional, conforme definido pelo Decreto nº 8.597, de 18 de dezembro de 2015 , pelo Decreto nº 6.614, de 23 de outubro de 2008 , e pelos demais critérios estabelecidos pelo Conselho de Administração da Suframa;

V – as operações comerciais internas de compra e venda entre as áreas incentivadas sujeitas ao controle da Suframa;

VI – as importações de produtos destinados à venda na Zona Franca de Manaus e nas áreas de livre comércio;

VII – as operações comerciais relativas a dispositivos de tecnologia assistiva definidos em regulamento destinados à venda na Zona Franca de Manaus e nas áreas de livre comércio. Parágrafo único. As mercadorias que ingressarem na Zona Franca de Manaus para industrialização e, posterior, exportação terão suspensão da TCIF, que se converterá em isenção, em razão da efetiva saída dos produtos do território nacional, conforme critérios a serem estabelecidos pelo Conselho de Administração da Suframa.

65. Os casos isentos de pagamento da Taxa TCIF conforme Art. 9° da Lei 13.451/2017 precisam gerar PIN ?

Caso a NFe contenha incentivo fiscal (isenção de ICMS e/ou IPI) então deve ser gerado PIN.

66. Posso colocar na mesma nota fiscal itens com NCM de produtos isentos com itens cuja NCM não possui isenção?

A taxa é cobrada por item e pelo valor total da nota. Na cobrança por item o sistema realmente vai conseguir isentar a cobrança dos NCM isentos, mas no valor total não vai fazer essa diferenciação, sendo recomendado fazer notas fiscais separadas.

67. Quanto a isenção do item III, Art. 9 da Lei 13.451/2017, mercadorias integrantes da cesta básica constantes do Anexo I . Minha nota fiscal possui apenas itens isentos conforme o Anexo I da Lei, no entanto a Taxa de Controle de Incentivos Fiscais (TCIF) está sendo cobrada. Por que isso está ocorrendo?

Possivelmente, o DESTINATÁRIO confirmou a solicitação de registro do PIN sem colocar corretamente o setor para qual é destinada a mercadoria, para ter isenção o setor tem que ser COMÉRCIO, caso contrário a taxa é cobrada. ATENÇÃO: a empresa destinatária deve selecionar a opção COMÉRCIO, se o seu cadastro no CADSUF contemplar essa atividade e se realmente a mercadoria for destinada para comercialização. Base legal: Lei 13451/2017, III, Art.09 que versa sobre isenção para operações comerciais.

*CADSUF - É o sistema informatizado de Cadastro da Suframa, em que a pessoa jurídica, no caso em tela o DESTINATÁRIO, faz seu cadastro junto a Suframa e recebe o número de inscrição Suframa.

68. Como faço para cancelar a Taxa de Controle de Incentivos Fiscais (TCIF)?

Não é possível solicitar o cancelamento da taxa, até mesmo para as situações em que a NF-e ou o PIN foram cancelados. Base Legal: Lei 13451/2017, Art. 8º e Art. 11, § 6º .

69. Minha empresa tem inscrição Suframa para sua matriz e filiais o débito de Taxa de Controle de Incentivos Fiscais (TCIF) em um CNPJ específico pode ocasionar bloqueio dos demais CNPJ?

Sim, o débito de um CNPJ bloqueia a inscrição dos outros CNPJs.Todos os CNPJ de matriz e filial , que possuam inscrição Suframa, não podem ter débito de Taxa de Controle de Incentivos Fiscais (TCIF), assim como débitos junto a outros órgãos do Governo Federal. Base Legal: Lei 13.451/2017 § 7º, Art.11.

70. Minha empresa está com inscrição Suframa bloqueada, é possível comprar com incentivo ou gerar o PIN para a minha NF-e ?

Não é possível gerar PIN para a NF-e, consequentemente, não é possível usufruir dos incentivos fiscais da região. O registro do PIN depende da regularidade cadastral da pessoa jurídica perante a Suframa e da inexistência de motivo determinante de suspensão ou de exclusão dos incentivos fiscais. Base Legal: Lei 13.451/2017 Art. 3º,§ 1º .

71. Se a inscrição Suframa da empresa está bloqueada ou se a empresa não tiver Inscrição Suframa, é possível comprar com isenção?

Não é possível comprar NF-e com incentivo sem inscrição Suframa regular. Nesses casos, solicite ao remetente que emita a nota fiscal totalmente tributada, sem incentivo. Não gera PIN e não passa pela Suframa.

73. Onde posso encontrar os normativos que versam sobre os incentivos para mercadorias nacionais?

No site da Suframa através do endereço abaixo:

https://www.gov.br/suframa/pt-br/sistemas/simnac/legislacao

Dúvidas e mais informações enviar e-mail para

mercadoria.nacional@suframa.gov.br