Reposição ao erário

1. CONCEITO

1.1 Ressarcimento ao erário de valores recebidos indevidamente por servidores, aposentados e beneficiários de pensão civil.

2. REQUISITOS BÁSICOS

2.1 Percepção indevida de valores, devidamente apurada por meio de instauração de processo administrativo, o qual deve ser regido pelos princípios do contraditório e da ampla defesa.

3. DOCUMENTAÇÃO NECESSÁRIA

3.1 Nota Técnica, elaborada pelo dirigente de recursos humanos, com indicação dos fatos e fundamentos jurídicos que evidenciem o pagamento indevido de parcelas remuneratórias ou indenizatórias;

3.2 Demonstrativo dos valores a serem ressarcidos ao Erário;

3.3 Notificação para apresentação de manifestação escrita (Prazo: 15 dias), conforme Anexo I;

3.4 Decisão fundamentada emitida pelo dirigente de recursos humanos;

3.5 Notificação para apresentação de recurso (Prazo: 10 dias);

3.6 Notificação para reposição do valor apurado no prazo máximo de 30 dias, mediante Guia de Recolhimento à União – GRU.

4. BASE LEGAL

4.1 Legislação principal:

a) Art. 46 da Lei nº 8.112/1990.

4.2 Legislação complementar:

a) Orientação Normativa nº 05/2013-SEGEP/MP

b) Nota Informativa nº 192/2013/CGNOR/DENOP/SEGEP/MP

5. PROCEDIMENTOS

5.1 Procedimentos a serem realizados para instauração do processo de reposição ao erário:

5.1.1 Para iniciar o processo de reposição ao erário, considere as seguintes informações:

5.1.1.1 Não estão sujeitos à reposição ao erário os valores recebidos de boa-fé, em decorrência de errônea ou inadequada interpretação da lei por parte da administração pública;

5.1.1.2 As reposições poderão ser parceladas, a pedido do interessado, por intermédio de desconto em folha de pagamento;

5.1.1.3 Quando o pagamento indevido houver ocorrido no mês anterior ao do processamento da folha, a reposição será feita imediatamente, em uma única parcela;

5.1.1.4 O processo administrativo para reposição ao erário pode ser aberto de ofício ou por iniciativa do interessado;

5.1.1.5 O servidor em débito com o erário, que for demitido, exonerado ou que tiver sua aposentadoria ou disponibilidade cassada, terá o prazo de 60 dias para quitar o débito;

5.1.1.6 A notificação do servidor deve ser feita preferencialmente de modo pessoal, por livro de protocolo. Em caso de impossibilidade, o servidor pode ser notificado por via postal, com aviso de recebimento - AR;

5.1.1.7 A notificação dos aposentados e dos beneficiários de pensão civil será feita por via postal, com aviso de recebimento - AR;

5.1.1.8 Quando o servidor, aposentado ou beneficiário de pensão civil não for localizado, a notificação será feita por meio de publicação em jornal de grande circulação ou no Diário Oficial da União.

5.1.2 Elabore Nota Técnica, elencando os fatos e fundamentos jurídicos que evidenciem o pagamento indevido de parcelas remuneratórias ou indenizatórias;

5.1.2.1 Para compor a Nota Técnica, elabore demonstrativo (planilha) que contenha o período, a(s) rubrica(s) e os respectivos valores a serem ressarcidos ao Erário.

5.2 Procedimentos a serem realizados para notificação do interessado:

5.2.1 Notifique o servidor, aposentado ou beneficiário de pensão civil, conforme Anexo I, concedendo o prazo de 15 dias para apresentação de manifestação escrita;

5.2.1.1 Encaminhe, juntamente com a notificação, cópia do demonstrativo com os valores a serem ressarcidos e da Nota Técnica com manifestação sobre a identificação dos indícios de irregularidade e fundamentos jurídicos pertinentes.

5.2.2 Transcorrido o prazo de 15 dias, com ou sem a manifestação do interessado, emita a decisão, devidamente fundamentada, nos autos do processo, e dê ciência ao interessado, concedendo-lhe o prazo de 10 dias para apresentar recurso;

5.2.3 Não havendo interposição de recurso ou exauridas as instâncias recursais, notifique o interessado para que seja efetuada a reposição do valor apurado no prazo máximo de trinta dias, mediante Guia de Recolhimento à União – GRU;

5.2.4 Nos casos em que o servidor não efetuar o pagamento da GRU e não solicitar o parcelamento por meio de desconto em folha, o processo administrativo deverá ser imediatamente encaminhado ao órgão jurídico correspondente, para adoção dos procedimentos necessários para inscrição em dívida ativa da união, nos termos do art. 39 da Lei nº 4.320, de 1964.

5.3. Procedimentos a serem realizados para desconto por meio do parcelamento em folha de pagamento:

5.3.1 Para implementar o desconto do valor da reposição ao erário por meio de parcelamento em folha de pagamento, considere as seguintes informações:

5.3.1.1 O interessado pode solicitar o parcelamento da reposição ao erário, por intermédio de desconto em folha de pagamento;

5.3.1.2 O valor de cada parcela não poderá ser inferior ao correspondente a dez por cento da remuneração, provento ou pensão;

5.3.1.3 Valores que foram indevidamente pagos ao servidor em rubricas que não possuem incidências para imposto de renda e/ou PSS (auxílio-alimentação, gratificação por encargo de curso e concurso, etc.) não devem ser descontados na rubrica de ressarcimento ao erário. Esses valores devem ser descontados na própria rubrica, utilizando o assunto de cálculo 38.

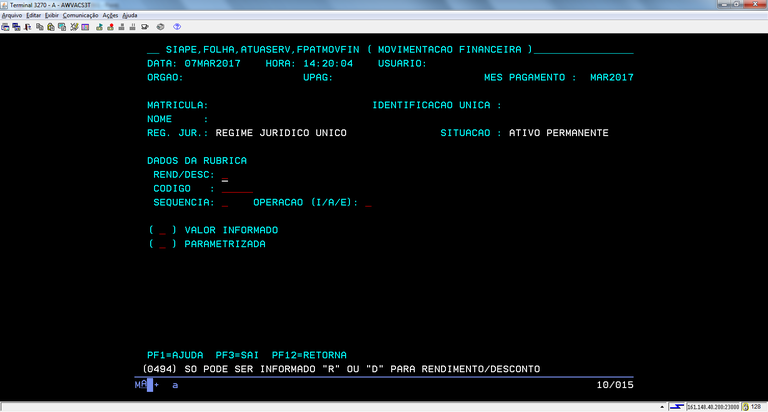

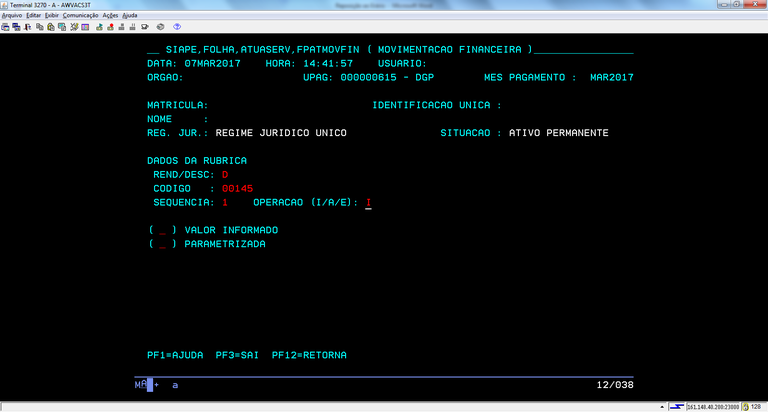

5.3.2 Inclua o desconto em folha de pagamento para servidor ativo e aposentado por meio da transação >FPATMOVFIN;

5.3.3 Utilize a rubrica 00145, que já está parametrizada, para efetuar o desconto de 10% (dez por cento) da remuneração do servidor;

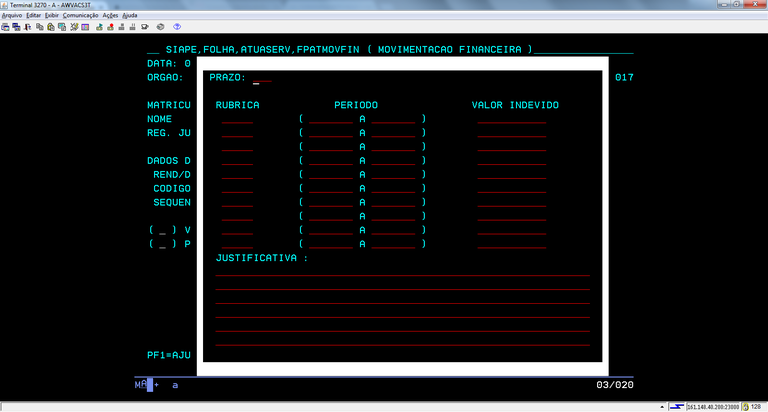

5.3.4 Informe a rubrica, o período e o respectivo valor que será ressarcido pelo interessado. No campo JUSTIFICATIVA, informe o número do processo administrativo e o objeto do ressarcimento.

Observação: Para cálculo automático do percentual de 10% (dez por cento), não informe o prazo. O prazo deve ser informado quando o desconto for efetuado em parcelas a pedido do servidor.

5.3.5 Após informar os dados, confirme a inclusão e, em seguida, efetue o cálculo do pagamento do servidor (transação >FPCLPAGTO) para confirmar a inclusão.

5.3.6 Anexe a impressão da ficha financeira ao processo administrativo;

Observação: O valor do débito a ser descontado deve ser o bruto, pois o próprio sistema efetuará o acerto mensal dos valores normais descontados a título de imposto de renda e PSS, deduzindo da base de cálculo desses descontos o valor que está sendo restituído na rubrica de reposição ao erário.

5.3.7 Para beneficiário de pensão civil, o desconto na folha deve ser incluído por meio da transação >FPATSPMOFI, devendo ser observada as mesmas orientações acima.