Preparação e remessa da DIRF à SRF

1. CONCEITO

1.1 Processo de preparação e remessa da Declaração do Imposto de Renda Retido na Fonte – DIRF, para atender obrigação tributária acessória devida por todas as pessoas jurídicas, independentemente da forma de tributação perante o imposto de renda, e também por pessoas físicas, quando obrigadas a prestar as informações.

2. REQUISITOS BÁSICOS

2.1 Para a entrega da DIRF, é obrigatório que a pessoa jurídica tenha efetuado retenção de imposto de renda, ainda que em único mês daquele ano-calendário;

2.2 Devem constar da DIRF para o ano calendário de 2016 (todos os anos mudam as orientações):

a) Os rendimentos pagos a pessoas físicas domiciliadas no país, inclusive os isentos e não tributáveis, nas condições em que a legislação especifica;

b) O valor do imposto sobre a renda e/ou contribuições retidos na fonte, dos rendimentos pagos ou creditados para seus beneficiários;

c) O pagamento, crédito, entrega, emprego ou remessa a residentes ou domiciliados no exterior, ainda que não tenha havido a retenção do imposto, inclusive nos casos de isenção ou alíquota zero;

d) Os pagamentos a plano de assistência à saúde – coletivo empresarial.

3. DOCUMENTAÇÃO NECESSÁRIA

3.1 Documentos fiscais, contábeis, trabalhistas e referentes a encargos sociais e tributos, para possível averiguação da RFB quanto às informações prestadas na DIRF.

4. BASE LEGAL

4.1 Legislação principal:

4.1.1 Os atos relativos à DIRF são editados anualmente, relativos ao exercício. Para ano de 2017 são os seguintes atos:

a) Manual do Imposto sobre a Renda Retido na Fonte – MAFON 2016, no sítio da Secretaria da Receita Federal do Brasil – RFB na internet;

b) Instrução Normativa RFB nº 1671, de 22 de novembro de 2016, que dispõe sobre a Declaração do Imposto sobre a Renda Retido na Fonte (DIRF) e o Programa Gerador da Dirf 2017 (PGD DIRF 2017), disponível no sítio da RFB na internet;

c) Ato Declaratório Executivo Cofis nº 90, de 25 de novembro de 2016, que dispõe sobre o leiaute do PGD DIRF 2017, disponível no sítio da RFB na internet;

d) Suporte DIRF, disponível no sítio da RFB na internet para dúvidas técnicas relacionadas ao leiaute, importação, transmissão, compatibilidade etc;

e) Ajuda do PGD DIRF 2017, disponível no Programa Gerador da Declaração.

5. PROCEDIMENTOS

5.1 Procedimentos para preparação e validação dos arquivos:

5.1.1 Para preparação e validação dos arquivos, considere as informações a seguir:

5.1.1.1 A DIRF é utilizada para fins fiscalizatórios da Receita Federal do Brasil quanto ao cumprimento da legislação relacionada ao Imposto de Renda. Os órgãos e entidades são responsáveis pelas informações prestadas;

5.1.1.2 O período de apuração da DIRF/GOV do Poder Executivo considera o período de caixa. Para conferência, deve-se tomar as bases de imposto de renda retido na fonte e eventos PAGOS entre janeiro e dezembro do ano corrente, ou seja, das competências dezembro do ano anterior até novembro do ano corrente. A explicação é que os valores referentes ao imposto de renda são calculados de acordo com a data do pagamento. Dessa forma o pagamento do mês 12 ocorre no mês 01 do ano subsequente;

5.1.1.3 Para cada exercício, o DEREB/SGP/MP lança COMUNICAS com orientações relativas aos procedimentos para análise, importação e envio da DIRF aos atos publicados pela RFB;

5.1.1.4 Os arquivos em formato TXT são disponibilizados via SIAPEnet para testes.

5.1.2 Analie, por amostragem, as informações constantes no arquivo disponibilizado pelo MP, comparando-as com as fichas financeiras e cadastros dos servidores;

5.1.3 Anteriormente ao envio do arquivo da DIRF à RFB, efetue conferência, comparando as fichas financeiras dos servidores, por meio da transação >FPEMFICHAF, no período de dezembro a novembro do ano-calendário de apuração, com as informações consolidadas, disponível na transação >FPEMDEREND e >FPEMDIRF, para comparar se os dados estão corretos e se os três instrumentos estão com as mesmas informações;

5.1.4 Para complementar a análise, consulte o cadastro relativo às informações de dependentes para imposto de renda, idade do servidor aposentado, maiores de 65 anos e aposentados com doença especificada em lei;

5.1.4.1 Em caso de inconsistência, efetue a correção das informações ou, no caso destas não serem de competência do órgão, comunique o órgão central do SIPEC para que este o faça. Após a correção, efetue conferência e solicite ao órgão central a homologação da demanda da DIRF junto ao SERPRO;

Observação: Estes arquivos são elaborados com base nas informações financeiras e cadastrais operadas pelos órgãos no SIAPE durante o ano-calendário da DIRF/GOV. Estão nos arquivos todos os servidores ativos, entre eles os estagiários, contratados temporários, nomeados e celetistas, aposentados e os pensionistas do SIPEC.

5.1.5 Verifique nas tabelas abaixo as transações que podem ser úteis na conferência da DIRF:

a) Transações para conferência da DIRF de servidores ativos e aposentados

|

DESPESAS MEDICO-ODONTO-HOSP |

FPEMDESPME |

|

DIARIAS E AJUDA DE CUSTO |

FPEMDIARIA |

|

TRIB EXIGIB SUSP-ABONO PERMAN |

FPEMESAP |

|

TRIB. EXIGIB. SUSPENSA-IR |

FPEMESIR |

|

PREVIDENCIA PATRONAL-SERVIDOR |

FPEMFUNPAT |

|

PREVIDENCIA FUNPRESP-SERVIDOR |

FPEMFUNSER |

|

REND. INDENIZ. TRAB PDV |

FPEMRIIRP |

|

RENDIMENTOS ISENTOS - OUTROS |

FPEMRIO |

|

REND ISENTO-INATIVO MAIOR 65 |

FPEMRIP65 |

|

REND SUJ TRIB EXCL 13/GRAT NAT |

FPEMRSTE13 |

|

DEDUCAO DEPENDENTES |

FPEMRTDP |

|

IMPOSTO DE RENDA NA FONTE |

FPEMRTIRF |

|

DEDUCAO PENSAO ALIMENTICIA |

FPEMRTPA |

|

DEDUCAO PREVIDENCIA OFICIAL |

FPEMRTPO |

|

DEDUCAO PREVIDENCIA PRIVADA |

FPEMRTPP |

|

RENDIMENTOS TRIBUTAVEIS |

FPEMRTRT |

|

RESSARCIMENTO A SAUDE SUPLEMEN |

FPEMSAUSUP |

b) Transações para conferência da DIRF de pensionistas

|

DESPESAS MEDICO-ODONTO-HOSP |

FPEMPSDESP |

|

TRIB. EXIG. SUSPENSA - IR |

FPEMPSESIR |

|

RENDIMENTOS ISENTOS - OUTROS |

FPEMPSRIO |

|

DEDUCAO DEPENDENTES |

FPEMPSRTDP |

|

IMPOSTO DE RENDA NA FONTE |

FPEMPSRTIR |

|

DEDUCAO PENSAO ALIMENTICIA |

FPEMPSRTPA |

|

DEDUCAO PREVIDENCIA OFICIAL |

FPEMPSRTPO |

|

DEDUCAO PREVIDENCIA PRIVADA |

FPEMPSRTPP |

|

RENDIMENTOS TRIBUTAVEIS |

FPEMPSRTRT |

|

RESSARCIMENTO A SAUDE SUP PENS |

FPEMPSSAUS |

|

REND. ISENTO-PENS. MAIOR 65 |

FPEPSRIP65 |

|

REND SUJ TRIB EXCL 13/GRAT NAT |

FPPSRSTE13 |

5.2 Procedimentos a serem realizados para a importação do arquivo em TXT e posterior entrega da DIRF à SRF:

5.2.1 Efetue o download da DIRF final, em formato TXT, disponibilizada pelo órgão central no portal do SIAPEnet, obedecendo a data estipulada no cronograma.

5.2.1.1 Importe o programa da PGD DIRF, que deverá ser baixado do site da RFB.

5.2.1.2 Verifique se existe algum erro nas informações, que poderão ser corrigidas no próprio PGD DIRF ou no arquivo TXT.

5.2.1.3 Estando tudo correto, transmita o arquivo DIRF diretamente para a RFB.

Observação 1: O prazo para a entrega da DIRF é determinado pela RFB, portanto, os órgãos devem observar estas datas a fim de não perderem o prazo.

Observação 2: Os arquivos devem ser enviados de forma individual, UPAG por UPAG. O programa da Receita não aceitará arquivos com dados de duas ou mais unidades pagadoras. Sobre obrigatoriedade e dúvidas na declaração, consulte o manual da Receita Federal e da DIRF.

5.3 Procedimentos a serem realizados no SIAPEnet:

5.3.1 Acesse módulo envio e obtenção de arquivos do SIAPEnet;

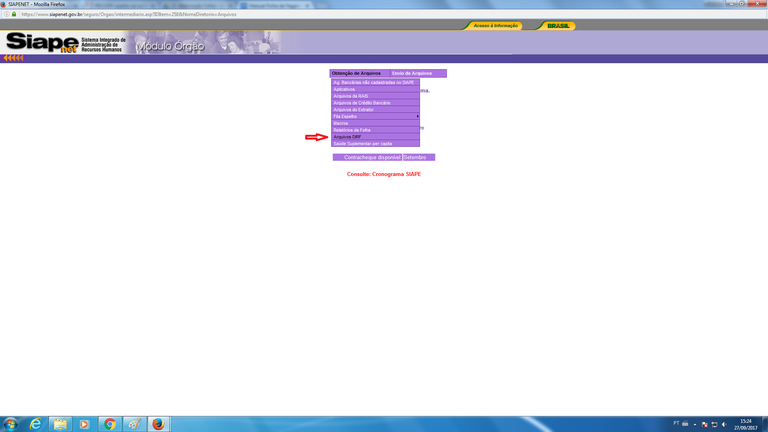

5.3.2. Clique em obtenção de arquivos;

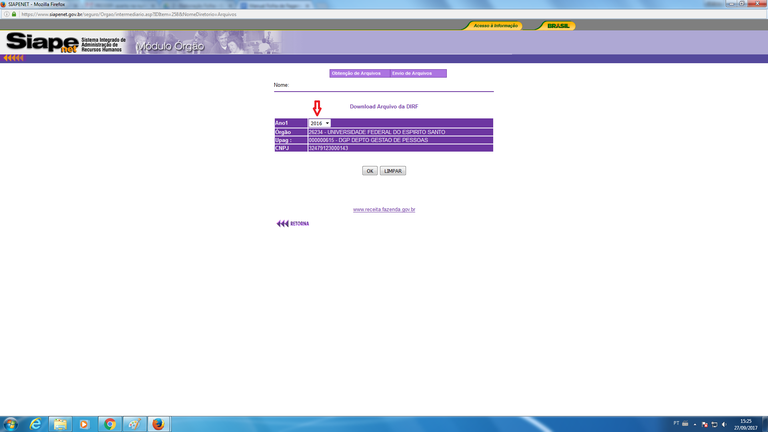

5.3.3 Clique em arquivos da DIRF;

5.3.4 Baixe o programa PGD (Programa Gerador da DIRF) referente ao ano-calendário que será considerado para a entrega da DIRF. Endereço eletrônico: https://idg.receita.fazenda.gov.br/orientacao/tributaria/declaracoes-e-demonstrativos/dirf-declaracao-do-imposto-de-renda-retido-na-fonte/tabelas-pgds/programa-gerador-da-declaracao-dirf-2017;

5.3.5 Importe para o PGD o arquivo DIRF/GOV disponibilizado no SIAPEnet. Depois, importe o arquivo disponibilizado no SIAFI contendo diárias, ajuda de custo e pagamentos efetuados a pessoas jurídicas no exercício.

5.3.5.1 Para importação do arquivo, siga os seguintes passos:

a) Selecione Importar dados no programa da Receita;

b) Selecione o arquivo exportado em: C:\DeclaraçõesGravadas RFB\Dirf2017\dirf.txt;

c) Clique em Avançar e aguarde a importação dos dados;

d) Confira se o total de beneficiários adicionados é compatível com a quantidade de servidores;

e) Clique em Concluir para terminar a importação do arquivo;

f) Confira as informações da declaração antes de enviar;

g) No menu Declaração, clique em Gravar declaração para entrega à RFB e confirme a entrega.

5.3.6 Faça os ajustes manuais necessários, como por exemplo: residentes no exterior que já tenham feito saída definitiva do país e devoluções/pagamentos decorrentes de servidores exonerados ou falecidos que não foram pagos/contabilizados no SIAPE nos meses do calendário de abrangência da DIRF/GOV;

5.3.7 Salve o arquivo, defina o município de entrega e transmita a declaração através do receita.net, com o uso do certificado digital do responsável pelo CNPJ.

5.3.7.1 Para instalação do receita.net, acesse: https://idg.receita.fazenda.gov.br/programas-para-download/receitanet/download-do-programa-receitanet.