Notícias

COMUNICADO nº 58/2018 - PUBLICAÇÃO DA INSTRUÇÃO NORMATIVA INTERMINISTERIAL MP/MF/CGU Nº 5, DE 6 DE NOVEMBRO DE 2018

AOS CONCEDENTES E CONVENENTES

1) Aspectos Gerais da Instrução Normativa

Informamos que, nesta data, foi publicada a Instrução Normativa Interministerial MP/MF/CGU nº 5, de 6 de novembro de 2018, dos Ministérios do Planejamento, Desenvolvimento e Gestão, da Fazenda e da Transparência e Controladoria-Geral da União (CGU) que estabelece parâmetros, a partir de metodologia de avaliação de riscos, para análise da prestação de contas por procedimento informatizado dos convênios e contratos de repasse operacionalizados no SICONV , em atenção ao disposto no § 7º do art. 62 da Portaria Interministerial nº 424, de 30 de dezembro de 2016.

Registramos que a metodologia de análise informatizada das prestações de contas operacionalizadas no SICONV (análise preditiva) visa o seguinte:

- enfrentamento do passivo de prestações de contas;

- redução dos custos de análise das prestações de contas; e

- maximização da utilização dos recursos humanos dos órgãos e entidades concedentes.

Destacamos que a análise informatizada das prestações de contas (análise preditiva), tem como pilar principal a utilização da tecnologia de aprendizado de máquina ( machine learning ), com base nas características de cada instrumento de transferência, sendo possível prever, com elevado índice de certeza, o resultado da análise de prestação de contas caso a mesma fosse realizada de forma detalhada, ou seja, a aprovação ou rejeição das contas.

Para fins de aplicação do procedimento de análise informatizada das prestações de contas, os órgãos concedentes deverão considerar as seguintes faixas de valor:

I – faixa de valor A: instrumentos de transferências voluntárias com valores totais registrados até R$ 750.000,00 (setecentos e cinquenta mil reais); e

II – faixa de valor B: instrumentos de transferências voluntárias com valores totais registrados acima de R$ 750.000,00 (setecentos e cinquenta mil reais) e abaixo de R$ 5.000.000,00 (cinco milhões de reais).

2) Das Condições para Aplicação do Procedimento Informatizado de Análise das Prestações de Contas

São condições para “aplicação”, pelos órgãos ou entidades concedentes, do procedimento informatizado de análise das prestações de contas:

a) Definição do limite de tolerância ao risco para cada faixa de valor, pelos órgãos ou entidades concedentes.

Observações:

Para a definição do limite de tolerância ao risco da faixa, os órgãos e entidades concedentes deverão ponderar sobre as implicações do número de instrumentos analisados, no que tange:

- a redução do custo em relação à análise detalhada;

- o custo de oportunidade relacionado à mão-de-obra empregada na análise detalhada;

- a probabilidade e impacto de falsos positivos na análise informatizada; e

- a outros elementos disponíveis.

O limite de tolerância ao risco pode variar de 0 a 1.

O limite de tolerância ao risco deverá ser por faixa de valor.

Para os instrumentos da Faixa “B”, os órgãos e entidades concedentes não poderão adotar limite de tolerância igual ou superior a 0,8.

b) Publicação de ato formal do Dirigente Máximo do órgão ou entidade concedente com a definição dos limites de tolerância por faixa de valor.

Observações:

O ato formal do Dirigente Máximo do órgão ou entidade concedente deverá conter as seguintes informações:

- Limite de tolerância ao risco das faixas de valor;

- Justificativas técnicas para embasar a escolha do limite de cada Faixa de Valor; e

- Outras informações que os órgãos ou entidades concedentes entenderem relevantes.

Para definir seu limite de tolerância ao risco, o órgão ou entidade concedente precisa ponderar o impacto potencial versus o benefício de utilização do modelo preditivo , considerando sua carteira, em cada faixa de valor.

Para tanto, devem ser observados aspectos como a redução do custo em relação à análise detalhada, o custo de oportunidade relacionado à mão-de-obra empregada na análise detalhada, a probabilidade e impacto de falsos positivos na análise informatizada e outros elementos disponíveis.

A partir do estudo feito pela CGU, foi calculado o percentual de falsos positivos dentre os analisados pelo modelo informatizado na faixa, considerando determinado índice de risco. Portanto, esse valor já foi estabelecido pelo modelo e não pode ser alterado pelo órgão concedente ao utilizar a sugestão de cálculo .

%FP= Percentual de ocorrência de falsos positivos no procedimento informatizado de análise de prestação de contas, considerando determinado intervalo de nota de risco. Esse valor foi estabelecido pela CGU, a partir do estudo realizado e não é de livre definição pelo órgão:

| Situação do Convênio | IA3 | IA4 | IA5 | IA6 | IA7 | IA8 | IA9 |

| Prestação de Contas Aprovada | 279 | 599 | 915 | 1.219 | 1.499 | 1.757 | 1.917 |

| Prestação de Contas Aprovada com Ressalvas | 21 | 37 | 68 | 139 | 269 | 427 | 562 |

| Prestação de Contas Rejeitada | 0 | 1 | 5 | 13 | 30 | 134 | 478 |

| Total | 300 | 637 | 988 | 1.371 | 1.798 | 2.318 | 2.957 |

| % FP - Percentual de falsos positivos no Intervalo acumulado | 0,01% | 0,03% | 0,17% | 0,44% | 1,01% | 4,53% | 16,17% |

Já o custo estimado para a economia resultante da análise informatizada de cada prestação de contas em contraposição à análise detalhada efetuada nos termos do § 7º do art. 62 da Portaria Interministerial nº 424 ou demais normas aplicáveis, bem como o custo de oportunidade, são valores que devem ser definidos pelo órgão concedente a partir de sua realidade de gestão. Importante ressaltar que a escolha desses valores deve ser devidamente justificada.

Ainda, o número de instrumentos na faixa e o valor médio dos instrumentos são variáveis e devem ser preenchidos por cada órgão a partir dos dados disponibilizados aos órgãos e, eventualmente, com auxílio do painel gerencial do Siconv.

Sendo assim, para aplicação do modelo, foi desenvolvida uma metodologia de cálculo do limite de tolerância ao risco, como sugestão para orientar e facilitar o trabalho dos órgãos e entidades concedentes. Foi disponibilizada uma planilha, de uso facultativo , que possui variáveis a serem preenchidas pelo concedente.

3) Instrumentos elegíveis

São elegíveis para aplicação do procedimento de análise informatizada os instrumentos com as seguintes características:

- Convênios e Contratos de Repasse* operacionalizados e cadastrados no SICONV;

- Com valor inferior a R$ 5.000.000,00 (cinco milhões de reais);

- Com prestações de contas final encaminhadas até 31 de agosto de 2018;

- Que tenham pontuação de risco igual ou inferior ao limite de risco da Faixa definido pelo órgão ou entidade concedente;

- Que não possuam saldos remanescentes;

- Que tenham saneadas as impropriedades constantes nos relatórios de trilhas de auditoria.

* A decisão de aplicação do procedimento informatizado para os Contratos de Repasse é exclusiva dos órgãos e entidades concedentes.

A lista dos instrumentos com ocorrências indicadas pelo Ministério da Transparência e Controladoria-Geral da União (CGU), a partir de trilhas de auditoria está disponível aqui .

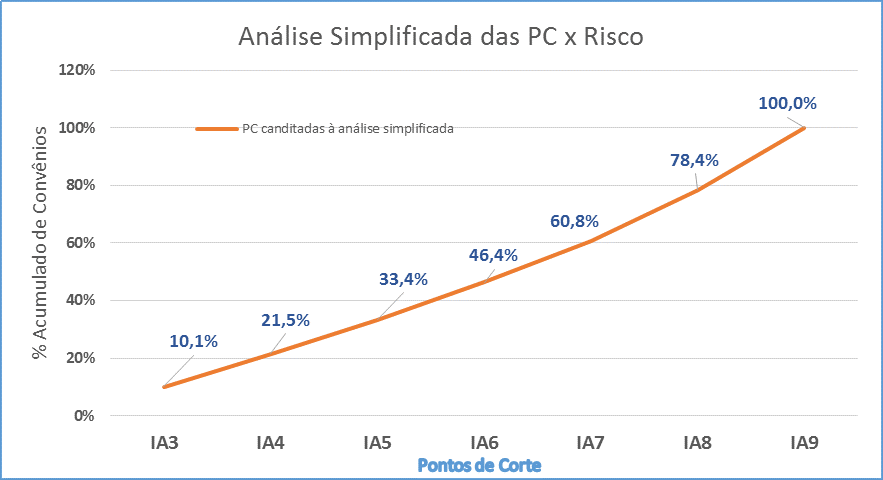

O número de instrumentos habilitados à análise automatizada dependerá do limite de tolerância ao risco definido por cada concedente. Quanto maior o limite de tolerância ao risco, maior o número de instrumentos que estariam habilitados à análise automatizada.

Veja o gráfico ilustrativo do quantitativo de prestação de contas habilitadas à análise informatizada em função dos possíveis limites de tolerância ao risco aplicáveis:

4) Instrumentos não elegíveis

- Termos de Parceria, Termos de Fomento e Termos de Colaboração (forma de análise da prestação de contas está determinada em legislação própria);

- Instrumentos com valor igual ou superior a R$ 5.000.000,00 (cinco milhões de reais); e

- Instrumentos com impropriedades constantes nos relatórios de trilhas de auditoria, que não tenham sido saneadas ou esclarecidas.

5) Para obter outras informações, acesse:

- Orientações para definição dos limites de tolerância ao risco pelos órgãos e entidades concedentes:

Sugestão de metodologia de cálculo

Planilha para utilizar a sugestão de cálculo

Brasília, 7 de novembro de 2018.

Ministério do Planejamento, Desenvolvimento e Gestão

Secretaria de Gestão

Departamento de Transferências Voluntárias