Notícias

Veja o balanço dos Estados que aderiram à renegociação de dívida com União e BNDES

Prazo legal para o alongamento das dívidas com a União e de linhas de crédito com recursos do BNDES com base na LC 156 terminou em 23 de dezembro

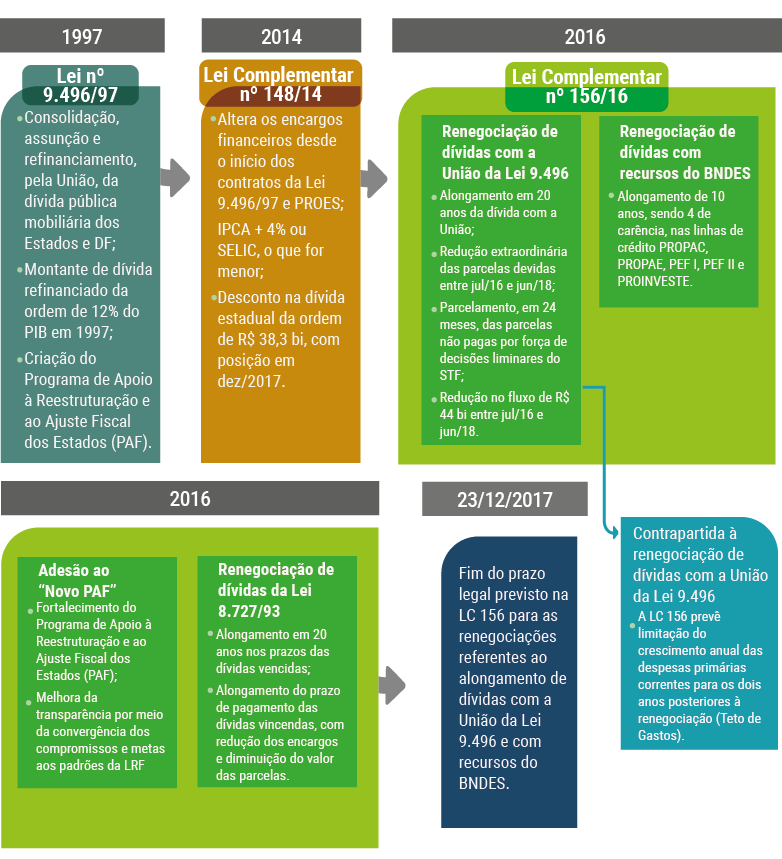

Venceu no dia 23 de dezembro do ano passado o prazo para que os Estados e o Distrito Federal assinassem as renegociações referentes aos alongamentos de dívidas com a União da Lei 9.496/97 e de linhas de crédito com recursos do BNDES previstas pela Lei Complementar 156/2016. Fruto de um acordo federativo, essa lei previu o alongamento de dívidas das unidades da Federação com a União referentes a duas leis anteriores (9.496/97 e 8.727/93), a renegociação de linhas de crédito com recursos do BNDES e a adesão ao Novo Programa de Apoio à Reestruturação e ao Ajuste fiscal dos Estados (PAF).

No âmbito da Lei 9.496/97, em contrapartida ao alongamento da dívida com a União em 240 meses adicionais e à redução extraordinária das parcelas devidas entre julho de 2016 e junho de 2018, a Lei Complementar 156 previu que os Estados instituíssem um teto para as despesas primárias correntes por dois anos. Dezoito Estados solicitaram a renegociação, num valor total de R$ 458,9 bilhões. Todos os 18 publicaram lei de teto de gastos. No âmbito da Lei 8.727/93, a Lei Complementar 156 previu o alongamento nos prazos de dívidas vencidas e vincendas, com consequente alívio no fluxo de pagamento anual por parte dos entes. No que se refere a dívidas no âmbito da Lei 8.727/93, apenas Goiás solicitou o alongamento de sua dívida até o momento, tendo celebrado a renegociação com sucesso.

Outros 18 Estados apresentaram a documentação legalmente exigida e tiveram suas renegociações com o BNDES autorizadas pelo Tesouro, somando 88 contratos no valor de R$ 14,9 bilhões. Apenas três Estados – Distrito Federal, Amazonas e Roraima – não aderiram ao Novo PAF, que é um programa que promove a transparência por meio da convergência dos compromissos e metas para os padrões da Lei de Responsabilidade Fiscal.

Lei Complementar nº 156/2016 - Contexto Legal

A LC n° 156, de 28 de dezembro de 2016, é resultado do Acordo Federativo celebrado entre a União e os Estados em 20 de junho de 2016.

No primeiro semestre de 2016, dezenove estados da Federação obtiveram liminares em processos movidos perante o STF, as quais permitiram o não pagamento de parcelas vencidas a partir de março de 2016, em face de discussões relativas à forma de capitalização dos juros incidentes sobre os saldos dos contratos de refinanciamento dos estados e DF, firmados sob a égide da Lei nº 9.496/97, imbróglio judicial que culminou na celebração do Acordo Federativo.

A LC nº 156/2016 previu o alongamento de dívidas das unidades da Federação com a União, a renegociação de operações de crédito com recursos do BNDES, bem como o fortalecimento e a adesão ao Novo Programa de Apoio à Reestruturação e ao Ajuste Fiscal dos Estados (PAF), previsto na Lei n° 9.496/97.

A implementação de cada natureza de renegociação prevista na LC nº 156/2016 deve observar um conjunto distinto de requisitos legais para sua implementação, conforme entendimento da Procuradoria-Geral da Fazenda Nacional e regulamentado por meio da Portaria MF nº 379/2017 (http://www.fazenda.gov.br/acesso-a-informacao/institucional/legislacao/portarias-ministerial/2017/portaria-no-379-de-09-de-agosto-de-2017-1).

- Linha-do-Tempo-LC-156.png

Clique nos ícones abaixo para ver as tabelas com os resultados das renegociações:

Clique aqui para ver o balanço geral da LC 156