Notícias

Mudança no modelo contábil da União alinha BGU às normas internacionais

Mudanças ampliam ainda mais a transparência do Balanço-Geral da União (BGU), parte da Prestação de Contas da Presidência da República

A Secretaria do Tesouro Nacional (STN), Órgão central do Sistema de Contabilidade Federal, realizou importantes alterações no modelo contábil da União para alinhamento às normas internacionais de contabilidade aplicadas ao setor público, bem como atender às recomendações feitas Tribunal de Contas da União (TCU) para a contabilização de ativos e passivos, com objetivo de atualizar o cálculo da situação patrimonial.

Como exemplo dessas mudanças, destaca-se a realização de significativos avanços na elaboração do Balanço Geral da União – BGU, que é enviado ao Tribunal de Contas da União como parte da Prestação de Contas da Presidente da República (PCPR). O aprimoramento da prática contábil resultou, dentre outros, na melhor avaliação dos direitos e bens (ativos) e das obrigações (passivos) do setor público.

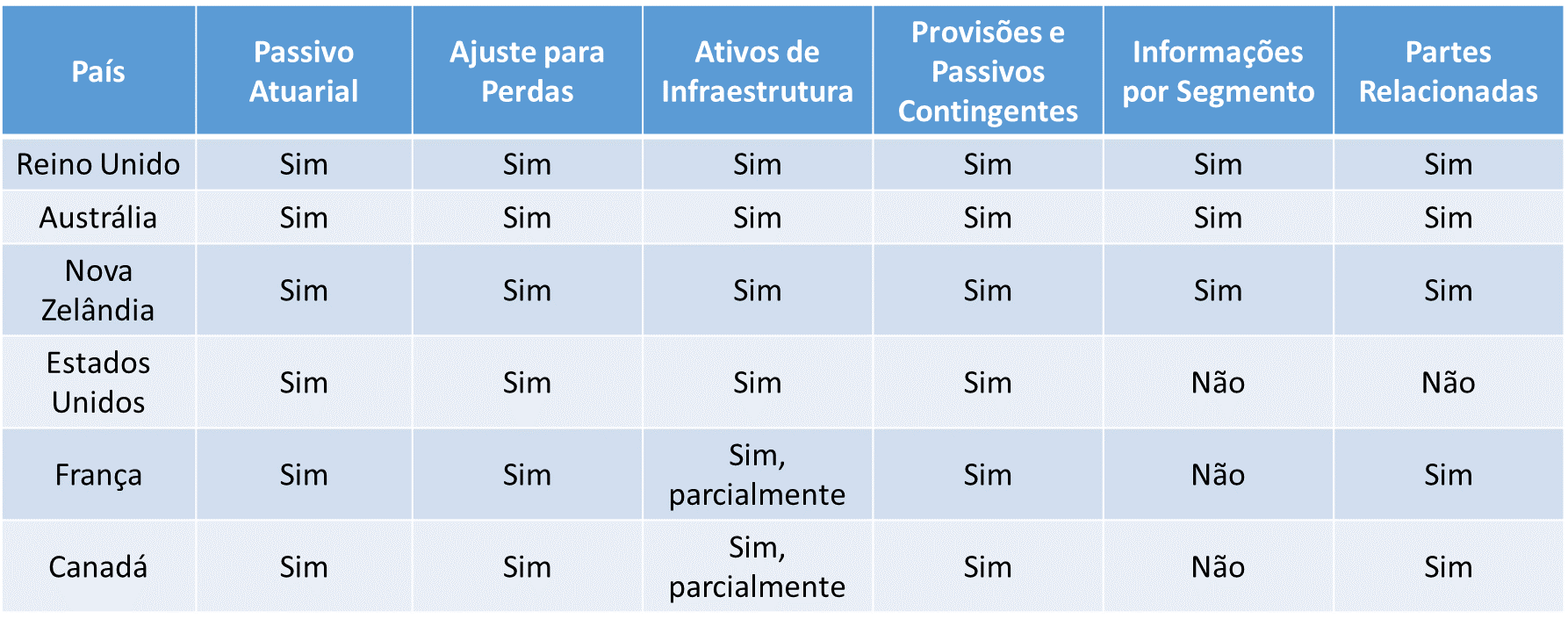

As discussões sobre o uso de normas internacionais de contabilidade foram iniciadas em 2000 por diversos países e organismos mundiais como as Nações Unidas, a OTAN, o Fundo Monetário Internacional (FMI) e o Banco Mundial. Alguns países, como Reino Unido, Austrália e Nova Zelândia, já adotaram esse novo modelo. Outros, como os Estados Unidos, França e Canadá, estão em transição.

Desde que iniciou esse processo, em 2008, o Brasil realizou mudanças importantes na contabilização da situação patrimonial da União, como o reconhecimento das rodovias e estradas federais como ativos de infraestrutura, em 2012; o reconhecimento das provisões matemáticas atuariais (passivo atuarial) relacionado ao Regime Próprio de Previdência Social dos servidores civis, em 2014; e a constituição de provisões para atender às demandas judiciais contra à União, em 2015.

Exigências das Normas Internacionais de Contabilidade

- BGU-primeira-tabela.png

- Tabela-BGU.png

Além disso, em 2015, o Tribunal de Contas da União recomendou que o Ministério da Fazenda adotasse metodologia para aperfeiçoar a mensuração do ajuste para perdas de créditos tributários a receber. De acordo com o TCU, a União deveria estudar a melhor forma de adequar o registro contábil dos referidos ativos aos critérios de reconhecimento na visão do modelo do novo Plano de Contas e das Normas Internacionais de Contabilidade Aplicadas ao Setor Público (IPSAS, na sigla em inglês), editadas pela Federação Internacional de Contadores (IFAC, na sigla em inglês).

Para atender à recomendação do TCU, o Ministério da Fazenda criou, em julho de 2015, um Grupo de Trabalho de Créditos Tributários, cujo relatório final concluiu que créditos sob a supervisão da Receita Federal que possuem exigibilidade suspensa não atendiam, de acordo com a nova metodologia, aos critérios de classificação como ativo.

Essa decisão afetou, portanto, os créditos que estão suspensos devido a questionamentos no âmbito administrativo ou judicial, e que dependem de uma decisão futura para que se convertam em benefícios econômicos para a União, representando uma redução no seu Ativo de R$ 1,1 trilhão. Um dos principais reflexos dessa nova prática contábil, pode ser verificado na inversão do Patrimônio Líquido (PL) da União, no montante de R$ 1,46 trilhão.

É importante destacar que esses valores são deduzidos do ativo, mas ficam registrados em contas de controle, que são mensalmente conciliadas. Caso parte desses créditos suspensos se transformem de fato em crédito tributário, eles voltam a fazer parte do ativo.

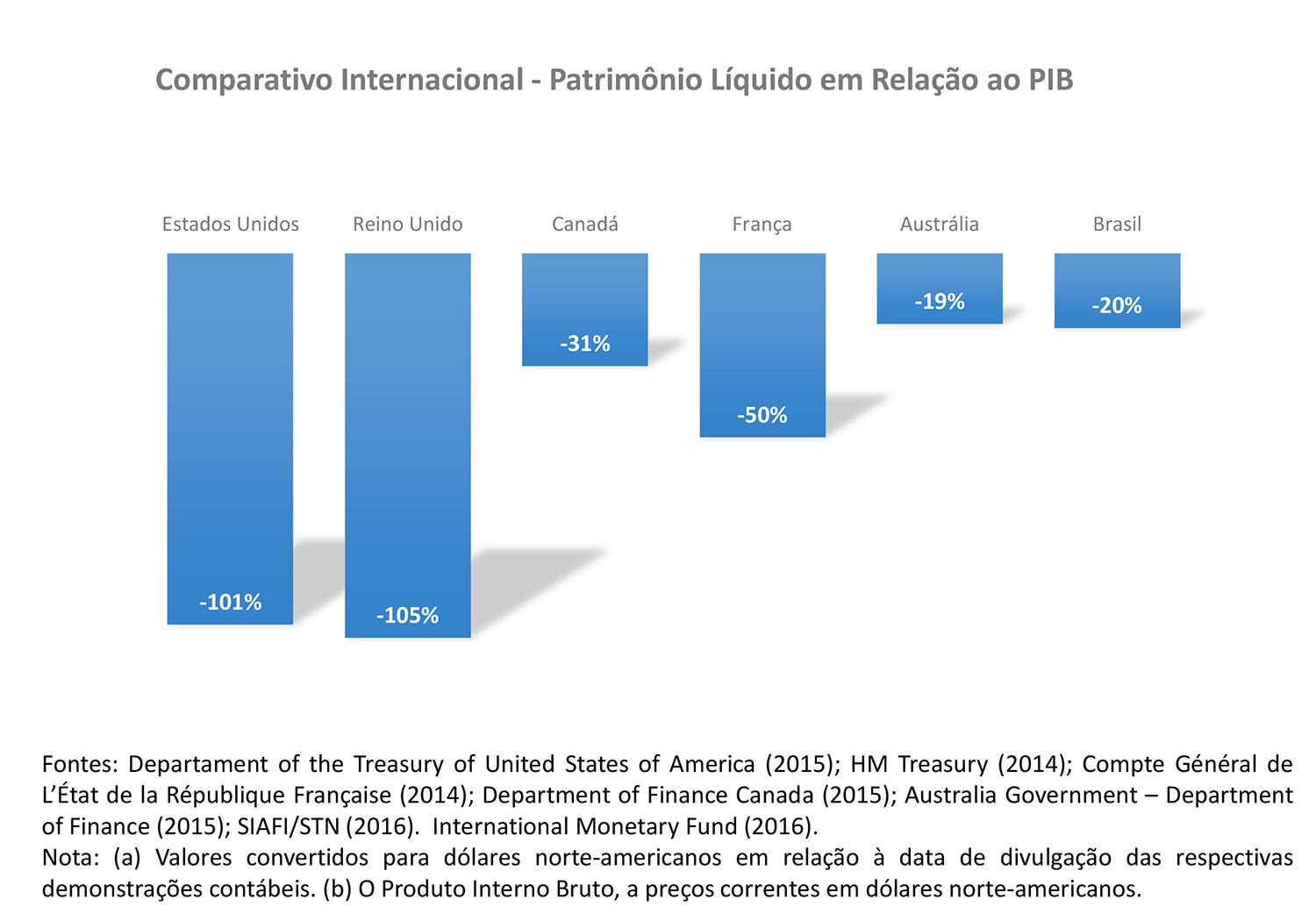

Como mencionado anteriormente, as inovações ocorridas em 2015 não devem ser vistas como uma iniciativa isolada, tendo o processo para convergência aos padrões internacionais sido iniciado em 2008, com a edição da Portaria nº 184/2008, do Ministério da Fazenda. Importante destacar que esse modelo contábil, aderente ao regime de competência ( accrual basis of accounting ), é utilizado por diversos países avançados, que também apresentam patrimônio líquido negativo, como é o caso de:

- Estados Unidos, com o PL negativo em R$ 72,3 trilhões (US$ 18,2 trilhões – 09/2015).

- Reino Unido, com o PL negativo em R$ 6,8 trilhões (US$ 3 trilhões – 03/2014).

- Canadá, com o PL negativo em R$ 1,5 trilhões (US$ 482 bilhões – 03/2015).

- França, com o PL negativo em R$ 3,2 trilhões (US$ 1,2 trilhões – 12/2014).

- Austrália, com o PL negativo em R$ 738,4 bilhões (US$ 238 bilhões – 06/2015).

- BGU-Balanco-internacional.jpg

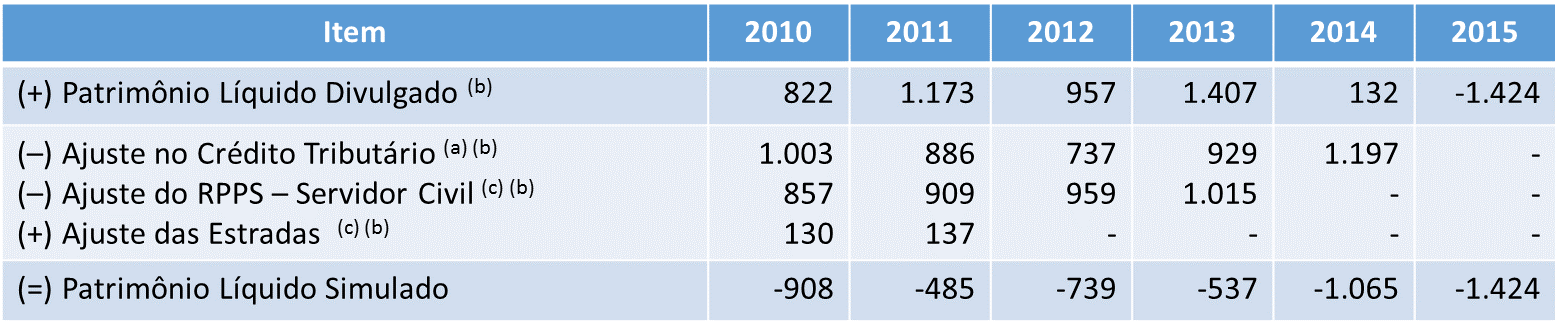

Os valores dos ativos e passivos referentes aos itens citados, bem como o patrimônio líquido apresentado no BGU 2015, não podem ser comparados com os valores a eles referentes no BGU 2014, tendo em vista que as alterações metodológicas, por sua relevância, tornaram não correta a comparação entre os dois documentos. Para melhor compreensão deste ponto, a tabela abaixo apresenta o Patrimônio Líquido divulgado oficialmente e o Patrimônio Líquido simulado (com aplicação dos parâmetros utilizados em 2015).

- BGU-Simulacao.png

(a) A simulação considera redução em igual intensidade da ocorrida em 2015 (de 78,4% do crédito tributário). (b) Valores corrigidos pelo INP-C com data base de 31/12/2015. (c) A simulação considera o ajuste a valor presente, considerando o INP-C.

Fonte: SIAFI/STN, 2010 a 2015.

Como pode ser observado na tabela, o resultado foi negativo para todos os períodos, o que é previsível e está em linha com resultados dos demais países do mundo. Os governos, salvo raras exceções, possuem mais passivos que ativos. A dívida é paga com tributos ao longo de toda a existência do Estado, e um PL negativo significa que o governo precisa fazer superávits primários ao longo do tempo para pagar esses passivos.

O PL negativo está em linha com a dívida líquida do setor público, indicador criado pelo Banco Central a pedido do Fundo Monetário Internacional em 1982. Ele listava os ativos e passivos do governo e mostrava, já em 1982, que o Brasil tinhas mais passivos que ativos, ou seja, um PL negativo.

As alterações verificadas no BGU de 2015 fazem parte de um processo cujas etapas de implantação vão até 2021, como, por exemplo, a inclusão dos demais ativos em infraestrutura, que possuem grande relevância dentre os ativos não financeiros da União. Os prazos para implantação das mudanças foram estabelecidos pelo Plano de Implantação dos Procedimentos Contábeis Patrimoniais – PIPCP, aprovado pela Portaria STN nº 548, de 24 de setembro de 2015. Além de já ter implementado no SIAFI todos os procedimentos com aplicação imediata, a União está elaborando um plano de ação, que apresentará as ações necessárias para adequação das normas e dos sistemas, bem como para a capacitação dos gestores públicos.

Acesse aqui: