Apresentação

Aprenda mais sobre a Previdência Complementar Aberta

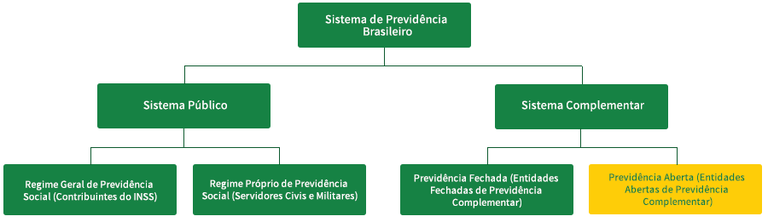

O sistema de previdência brasileiro apoia-se em dois pilares. O primeiro (previdência social) possui natureza pública e é de iniciativa governamental; a participação da massa de trabalhadores é universal e compulsória. Estrutura-se na modalidade de benefício definido, sob o regime financeiro de repartição simples (mutualismo), onde os benefícios são pagos com as contribuições arrecadadas, não havendo acumulação e capitalização de recursos em contas individualizadas, acarretando um pacto social entre gerações, em que os ativos financiam os inativos.

O segundo pilar possui natureza privada e subdivide-se em dois segmentos: o fechado e o aberto. Um é composto por planos de benefícios administrados pelos denominados “fundos de pensão” (entidades fechadas de previdência complementar); enquanto o outro é composto por planos de benefícios administrados por entidades abertas de previdência complementar, podendo aí ser incluídas as sociedades seguradoras autorizadas a operar exclusivamente no ramo de seguro de pessoas.

Os planos de previdência complementar têm por objetivo oferecer uma complementação aos benefícios previdenciários do sistema público.

A previdência complementar possui uma característica tributária incentivadora: o imposto de renda será aplicado apenas na retirada dos recursos, seja por resgate ou recebimento de renda. Por isso, as contribuições para planos de previdência complementar podem ser abatidas, até o limite de 12% da renda bruta anual, da base de cálculo do IR no modelo completo de declaração. Esse incentivo não se aplica aos planos de pecúlio.

Existem dois tipos de previdência complementar: a fechada (restrita a participantes de um grupo vinculado a um fundo de pensão) e a aberta (que possibilita a adesão de qualquer pessoa interessada, e da qual trataremos especificamente nesse Guia).

Conheça os tipos de cobertura que você pode contratar

- Coberturas de Risco: aquelas coberturas previstas em caso de morte ou invalidez, com limite máximo de indenização predefinido no ato da contratação, não caracterizadas como sendo por sobrevivência.

Salvo quando expressamente previsto no regulamento, a cobertura de risco (morte e invalidez) não dá direito a resgate ou devolução de quaisquer contribuições pagas.

- Cobertura por Sobrevivência: garante o pagamento de benefício pela sobrevivência do participante ao período de acumulação contratado.

Os planos com cobertura por sobrevivência são uma complementação à aposentadoria do sistema público. Se, enquanto em plena atividade laborativa, o consumidor possuir uma renda (remuneração mensal ou salário) acima do teto de aposentadoria do respectivo sistema público (por exemplo INSS), será conveniente a contratação de um plano com cobertura por sobrevivência para complementar sua renda de aposentadoria e manter o seu padrão de vida ao se aposentar.

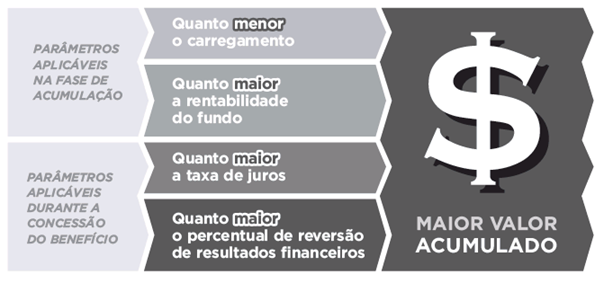

Planos que tenham como evento gerador o benefício por sobrevivência garantem o direito ao resgate durante o prazo de diferimento (prazo de acumulação dos recursos), mas deve-se ter especial atenção para os custos envolvidos na operação (carregamento e taxa de administração). Quanto mais elevados forem os custos, menos recursos serão acumulados ou provisionados para transformação em benefício.

Termos Frequentes

Assistido: pessoa física em gozo do benefício sob a forma de renda.

Averbadora: pessoa jurídica que propõe a contratação de plano coletivo, ficando investida de poderes de representação, exclusivamente para contratá-lo com a EAPC (Entidades Abertas de Previdência Complementar), sem participar do custeio.

Beneficiário: pessoa física (ou pessoas físicas) indicada livremente pelo participante para receber os valores de benefício ou resgate, na hipótese de ocorrência do fato gerador, de acordo com a estrutura do plano.

Benefício: pagamento a ser efetuado ao próprio participante ou a seu beneficiário, por ocasião da ocorrência do evento gerador durante o período de cobertura.

Benefício Definido: modalidade de plano cujo valor do benefício contratado é previamente estabelecido na proposta de inscrição.

Carregamento: importância destinada a atender às despesas administrativas e de comercialização do plano.

Contribuição: o valor pago à EAPC para o custeio do plano contratado.

EAPC: entidade aberta de previdência complementar e sociedade seguradora autorizada a operar planos de previdência complementar aberta.

Evento gerador: a ocorrência de morte ou invalidez do participante durante o período de cobertura (coberturas de risco), ou a sua sobrevivência ao final do período de diferimento (cobertura por sobrevivência).

Instituidora: pessoa jurídica que propõe a contratação de plano coletivo e que está investida de poderes de representação, exclusivamente para contratá-lo com a EAPC, e que participa, total ou parcialmente, do custeio.

Participante: pessoa física que contrata ou, no caso de contratação sob a forma coletiva, adere ao plano.

Período de Carência: período, contado a partir da data do início de vigência, durante o qual, na ocorrência do evento gerador, o participante ou os beneficiários não terão direito à percepção dos benefícios contratados. Na cobertura por sobrevivência, é o período em que não serão aceitas solicitações de resgate ou de portabilidade por parte do participante.

Período de Cobertura: período, contado a partir do início de vigência, durante o qual o participante ou os beneficiários farão jus aos benefícios contratados, sendo observado o período de carência (caso haja).

Período de Diferimento: período compreendido entre a data de início de vigência da cobertura por sobrevivência e a data contratualmente prevista para início do pagamento do benefício.

Período de Pagamento do Benefício: período em que o assistido (ou assistidos) fará jus ao pagamento do benefício, sob a forma de renda, podendo ser vitalício ou temporário.

Portabilidade: direito garantido ao participante de, durante o período de diferimento e na forma regulamentada, movimentar os recursos da provisão matemática de benefícios a conceder para outros planos.

Vesting: conjunto de cláusulas constante do contrato entre a entidade aberta de previdência complementar e a instituidora, a que o participante, tendo expressado o prévio conhecimento de suas disposições, está obrigado a cumprir para que lhe possam ser oferecidos e postos a sua disposição os recursos da provisão (ou provisões) decorrentes das contribuições pagas pela instituidora.