Orientações gerais

Cuidados para o encerramento do mandato.

Modelo de Excelência em Gestão nas Transferências da União – MEG-Tr

Cuidados para o encerramento do mandato

Documentos:

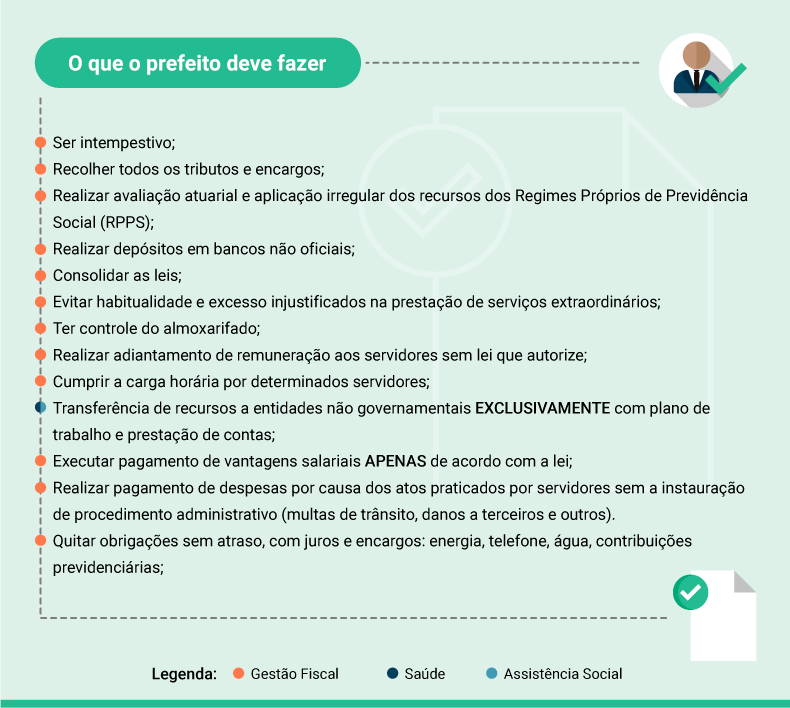

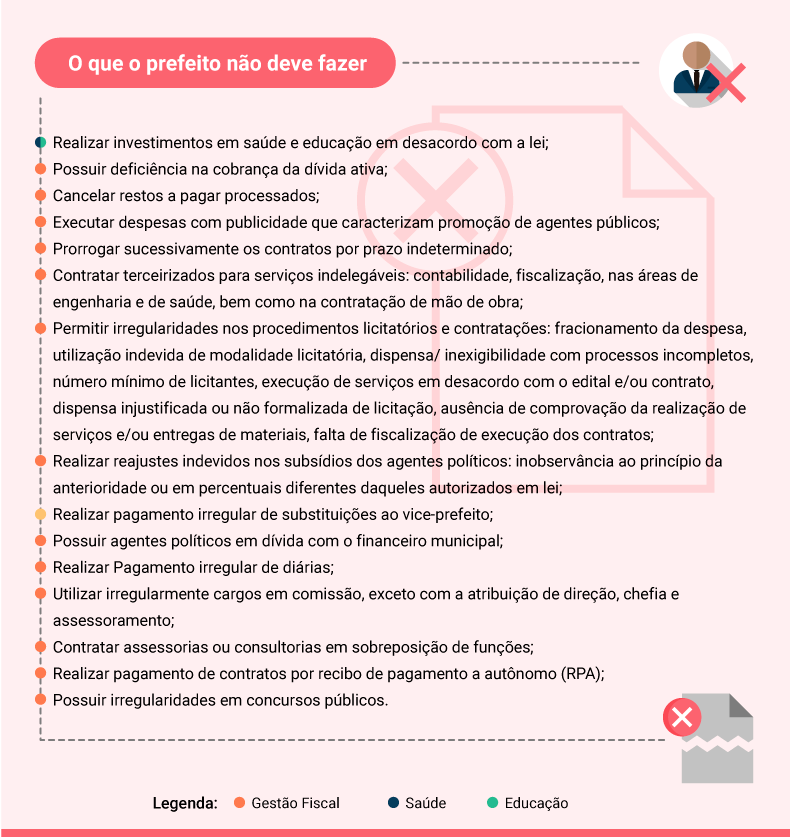

A atual administração é responsável por produzir e guardar toda a documentação referente à sua gestão.

Além da guarda documental, os Tribunais de Contas Estaduais e Municipais têm identificado as falhas mais comuns na execução de programas de governo. Assim, a atuação coordenada das estruturas de controle, considerados os controles internos administrativos (operados em nível de gestão) e a função de auditoria interna (desempenhada pela controladoria do município ou órgão similar), pode minimizar ou mesmo evitar tais falhas, alertando o prefeito e sua equipe técnica sobre eventuais ações com vistas à sua correção ou reparação.

|  |

Há também falhas que decorrem da ausência ou inadequação de controles internos administrativos específicos como ausência ou fragilidade de controles patrimoniais, de movimentação de materiais, de almoxarifado, de aquisições e de estoque de medicamentos, de atendimentos aos normativos de fornecimento e guarda de merenda escolar, e de materiais para manutenção de veículos, entre outros. Portanto, é dever do prefeito zelar pela adequada instituição e funcionamento de um sistema de controle interno no município, compreendendo, por um lado, os controles internos administrativos operacionalizados pela gestão e, de outro, uma função de auditoria interna estruturada, capacitada e independente.

Vimos algumas consequências administrativas, penais e eleitorais na ocorrência dessas falhas no calendário de atividades.

É importante que você, gestor, esteja atento a essas principais falhas para não ser penalizado a ponto de ter sua candidatura ou sua função pública, ou mesmo a diplomação impossibilitadas. Outras penalidades serão apresentadas na parte II.

Art. 25. Exigências para ficar em dia quanto à prestação de contas de recursos anteriormente dele recebidos e o cumprimento dos limites constitucionais relativos à educação e à saúde. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal.

| Normativo | O que é importante saber |

| Lei Complementar, nº 101 04/05/2020 Lei de Responsabilidade Fiscal | Art. 25. Exigências para ficar em dia quanto à prestação de contas de recursos anteriormente dele recebidos e o cumprimento dos limites constitucionais relativos à educação e à saúde. Dispõe sobre controles internos, gestão de riscos e governança no âmbito do Poder Executivo federal. |

| Instrução Normativa Conjunta nº 1,de 10 de maio de 2016 |

Modelo de Excelência em Gestão nas Transferências da União – MEG-Tr

Foram concebidos padrões de referência para a gestão das transferências de recursos públicos que culminaram no Modelo de Excelência em Gestão das Transferências da União. Objetiva-se que as entidades, dentre as quais os Municípios se incluem, implantem ciclos contínuos de avaliação dos seus processos relativos às transferências de recursos públicos, a fim de verificar o seu alinhamento aos requisitos do MEG-Tr. Dessa forma, podem-se identificar oportunidades de melhoria e potencializar os pontos fortes que ficarem evidenciados.

O MEG-Tr está fundamentado na Portaria nº 66, de 31 de março de 2017 , e na Instrução Normativa nº 5, de 24 de junho de 2019, a qual foi recentemente alterada pela Instrução Normativa nº 33, de 23 de abril de 2020.

O prazo para implementação do MEG pelos Municípios é:

| até 30/09/2021 | Municípios capitais de Estados e Municípios a partir de 50.001 (cinquenta mil e um) habitantes |

| até 31/03/2022 | Municípios com população entre 15.001 (quinze mil e um) e 50.000 (cinquenta mil) habitantes |

| até 30/09/2022 | Municípios com população até 15.000 (quinze mil) habitantes |

Várias discussões sobre a implementação do MEG estão ocorrendo no âmbito da Rede. Aconselhamos não deixar para a última hora a aplicação desse Modelo tão importante que trará imensos benefícios para orgãos e entidades que atuam no ciclo de transferências de recursos públicos.

Os órgãos e entidades da Administração Pública direta e indireta que atuam nas transferências voluntárias de recursos da União devem observar as práticas de governança e gestão, sistematizadas e descritas no MEG-Tr, aplicando as diretrizes estabelecidas na referida Instrução Normativa. Por isso, acontecem cursos sobre o MEG periodicamente, havendo a possibilidade de que o curso seja realizado no seu Município, se for o caso. Há também cursos disponíveis na modalidades a distância.

Sugerimos o acompanhamento no Portal da Plataforma +Brasil das datas dos próximos cursos.

Saiba+

Índice de Efetividade da Gestão Municipal – IEGM

O IEGM é um indicador calculado anualmente por alguns Tribunais Estaduais de Contas que permite ao Município avaliar a qualidade e a efetividade das políticas públicas implementadas no nível local. Ele é apurado por meio de questionários eletrônicos aplicados aos Municípios através do processamento das informações obtidas dos dados governamentais, dos dados extraídos do Sistema Informatizado de Contas dos Municípios - SICOM e das informações levantadas a partir dos questionários. Assim, os Municípios podem ser classificados em: A (altamente efetiva), B+ (muito efetiva), B (efetiva), C+ (em fase de adequação), C (baixo nível de adequação).

Gestor, procure se informar com o Tribunal de Contas do seu Estado para saber se ele realiza essa avaliação.

Índice CFA de Governança Municipal (IGM-CFA)

Saiba como está avaliada a gestão do seu município e qual meta deve ser conquistada em cada um dos indicadores e no IGM total.