Aprendendo a Exportar

Etapas da operacionalização da exportação

.Acesse os links a seguir para navegar pelas etapas de operacionalização da exportação:

> Etapa 1: Habilitação

> Etapa 2: Contratação de Frete Internacional e Seguro

> Etapa 3: Contratação do Câmbio

> Etapa 4: Confirmação da Venda

> Etapa 5: Confirmação do Pagamento

> Etapa 6: Emissão de Certificações Internacionais

> Etapa 7: Emissão de Nota Fiscal

> Etapa 8: Emissão de Documentos Necessários

> Etapa 9: Emissão da DU-E

> tapa 10: Despacho

> Etapa 11: Envio de Documentos ao Comprador

> Etapa 12: Fechamento do Câmbio e Liquidação da Carta de Crédito

> Fluxo Básico da Exportação

> Para Saber Mais

O primeiro passo é habilitar a empresa como exportadora junto à Secretaria da Receita Federal do Brasil (RFB) no Radar Siscomex (Registro e Rastreamento da Atuação dos Intervenientes Aduaneiros). Essa é a habilitação que permite que a pessoa jurídica possa operar no comércio exterior. A solicitação de habilitação é via web e gratuita. Em seguida, a empresa poderá credenciar as pessoas físicas que atuarão como seus representantes para a realização de atos relacionados ao despacho aduaneiro.

Responsável legal: Trata-se do representante da entidade, de acordo com sua natureza jurídica, devidamente qualificado conforme a Tabela de Natureza Jurídica x Qualificação do Representante da Entidade da IN RFB nº 2119, de 6 de dezembro de 2022.

Representante legal: É aquele nomeado por meio de procuração, com poderes restritos e específicos para representar a entidade, conforme o art. 11 da IN RFB nº 1984 de 27 de outubro de 2020.

Pessoa física: Poderão ser nomeados representantes para a prática das atividades relacionadas com o despacho aduaneiro, por meio de procuração, conforme a IN RFB nº 1984 de 27 de outubro de 2020. O despachante aduaneiro poderá ser nomeado como representante da pessoa física para a prática das atividades relacionadas com o despacho aduaneiro.

Para habilitar a sua empresa como exportadora no Radar Siscomex, clique aqui.

A empresa deve buscar alternativas de frete internacional, orçar e organizar o processo logístico, desde o início do carregamento até a entrega ao destinatário final. Caso o cliente contrate o frete (dependerá do Incoterm negociado com o importador), a empresa somente vai organizá-lo até o operador logístico contratado pelo comprador. Conforme mencionado no item 9.2, o frete pode ser contratado por meio de um agente de cargas, que ficará responsável pelo planejamento e coordenação de todas as etapas do processo de envio. O exportador também poderá optar pela contratação de serviços adicionais, como seguro de transporte, consolidação de cargas e monitoramento contínuo da mercadoria ao longo do trajeto.

Quando a mercadoria for embarcada, o exportador receberá o Conhecimento de Embarque Marítimo (Bill of Lading - B/L), o Conhecimento de Embarque Aéreo (Air Waybill - AWB) ou o Conhecimento de Embarque Rodoviário (Conhecimento Rodoviário de Transporte - CRT), documentos emitidos pela transportadora internacional que comprovam o recebimento da carga, detalham as condições de transporte e confirmam a obrigação de entrega das mercadorias ao importador.

O contrato de câmbio é um instrumento firmado entre o vendedor e o comprador de moedas estrangeiras, ou seja, entre a empresa importadora ou exportadora e uma instituição financeira, o qual detalha as condições da operação e a taxa de câmbio utilizada para converter o valor em moeda estrangeira para moeda nacional. No caso de exportação, o exportador compromete-se a entregar uma quantia em moeda estrangeira, decorrente do recebimento da venda realizada, e a instituição financeira entrega o valor equivalente em moeda nacional. Após firmado, o contrato não permite alteração do exportador ou da taxa cambial. As operações de exportação podem ser efetuadas:

Sem cobertura cambial: Não há remessa de divisas do exterior para pagamento da mercadoria. Exemplos: remessas de mercadorias para participação em feiras e exposições no exterior; remessas de mercadorias para complementação ou correção de embarque; animais reprodutores; material destinados a testes, exames ou pesquisas.

Com cobertura cambial: Ocorre o pagamento proveniente do exterior devido à remessa da mercadoria.

As operações de câmbio referentes à exportação podem ser fechadas antes do embarque ou após o embarque.

Antes do embarque: Sob a modalidade Pagamento Antecipado da exportação, ocorre o ingresso de moeda estrangeira para liquidação pronta (as moedas transacionadas deverão ser entregues dentro do prazo de até dois dias úteis.) É empregado principalmente nos casos em que o importador financia o exportador. As antecipações podem ser efetuadas pelo importador ou por qualquer pessoa jurídica no exterior, inclusive instituições financeiras.

Após o embarque: Sob as demais modalidades de pagamento (Remessa Direta ou Remessa sem Saque, Cobrança Documentária e Carta de Crédito) ocorre o ingresso de moeda estrangeira para liquidação pronta ou futura.

Após o empreendedor identificar um cliente em potencial e avançar na negociação, é necessário enviar uma fatura proforma, na qual são estabelecidas as condições de venda da mercadoria. A fatura proforma geralmente traz informações detalhadas sobre o produto ou serviço oferecido, como quantidade e preço, além de incluir dados importantes sobre condições de pagamento, entrega, possíveis descontos, impostos e taxas aplicáveis. Quando o comprador aceita a proposta, ele precisa retornar a fatura assinada para que a exportação ocorra.

Caso o comprador faça o pagamento antecipado, é preciso esperar a confirmação da transferência, fazer a conversão cambial em uma instituição financeira e então passar à fabricação do produto. Caso o pagamento seja via carta de crédito, deve-se aguardar o original da letra de crédito para prosseguir.

Certos tipos de mercadorias requerem certificados internacionais que atestem a qualidade sanitária ou fitossanitária da mercadoria. No Brasil, quem emite esses certificados internacionais são o Ministério da Agricultura e Pecuária (MAPA) e a Agência Nacional de Vigilância Sanitária (Anvisa). Esses certificados são emitidos em nome do exportador e são apresentados no país de destino para liberação da carga. Para determinadas mercadorias, em alguns países, além da certificação internacional, também é necessário o registro do produto na agência de saúde ou agropecuária do país. Para realizar o pedido da emissão desses certificados, existe o modulo LPCO (Licenças, Permissões, Certificados e Outros Documentos) no Portal Único Siscomex, que é o ponto único de contato entre o exportador e os órgãos governamentais.

Somente quando a mercadoria é carregada para transporte para o terminal alfandegado (local de onde ocorrerá o embarque da mercadoria ao exterior ou local onde a carga ficará em entreposto até ser exportada) é que a empresa deve emitir a Nota Fiscal Eletrônica (NF-e) da exportação, com informações exatas sobre o que foi faturado.

A NF-e não é enviada ao importador, porém, é documento obrigatório para transporte da mercadoria dentro do Brasil e, também, faz parte do processo de despacho de exportação perante a Receita Federal do Brasil.

Além disso, é muito importante analisar os dados que farão parte da NF-e antes da sua emissão, para que não haja erros e impactos no trânsito ou, principalmente, no processo de despacho da mercadoria. Por exemplo: deve-se atentar ao CFOP (Códigos Fiscais de Operações e de Prestações) correto para a saída da mercadoria do país; a NF-e é sempre emitida em moeda nacional; como não há tributação sobre a exportação, os campos tributários não deverão ser informados; entre outros detalhes relevantes.

Demais documentos comerciais, fiscais e financeiros, como fatura comercial (commercial invoice), romaneio de carga (packing list) e certificado de origem, podem ser então emitidos.

Fatura comercial ou Commercial invoice: este documento, necessário para o desembaraço da mercadoria, contém todos os elementos relacionados com a operação de exportação. É emitido pelo exportador, em inglês ou espanhol (ou outro idioma; é sempre importante checar com o comprador qual idioma deve ser formulado o documento), e, no âmbito externo, equivale à Nota Fiscal.

Romaneio de carga ou packing list: este documento, preenchido em inglês ou espanhol (ou outro idioma; é sempre importante checar com o comprador qual idioma deve ser formulado o documento) pelo exportador, é utilizado tanto no embarque quanto no desembarque da mercadoria, facilitando o desembaraço. Ele apresenta a relação dos volumes e seus respectivos conteúdos.

Certificado de origem: este documento é necessário para que as mercadorias se beneficiem do tratamento tarifário preferencial, no país importador, e deve ser emitido em conformidade com as regras prescritas por cada acordo.

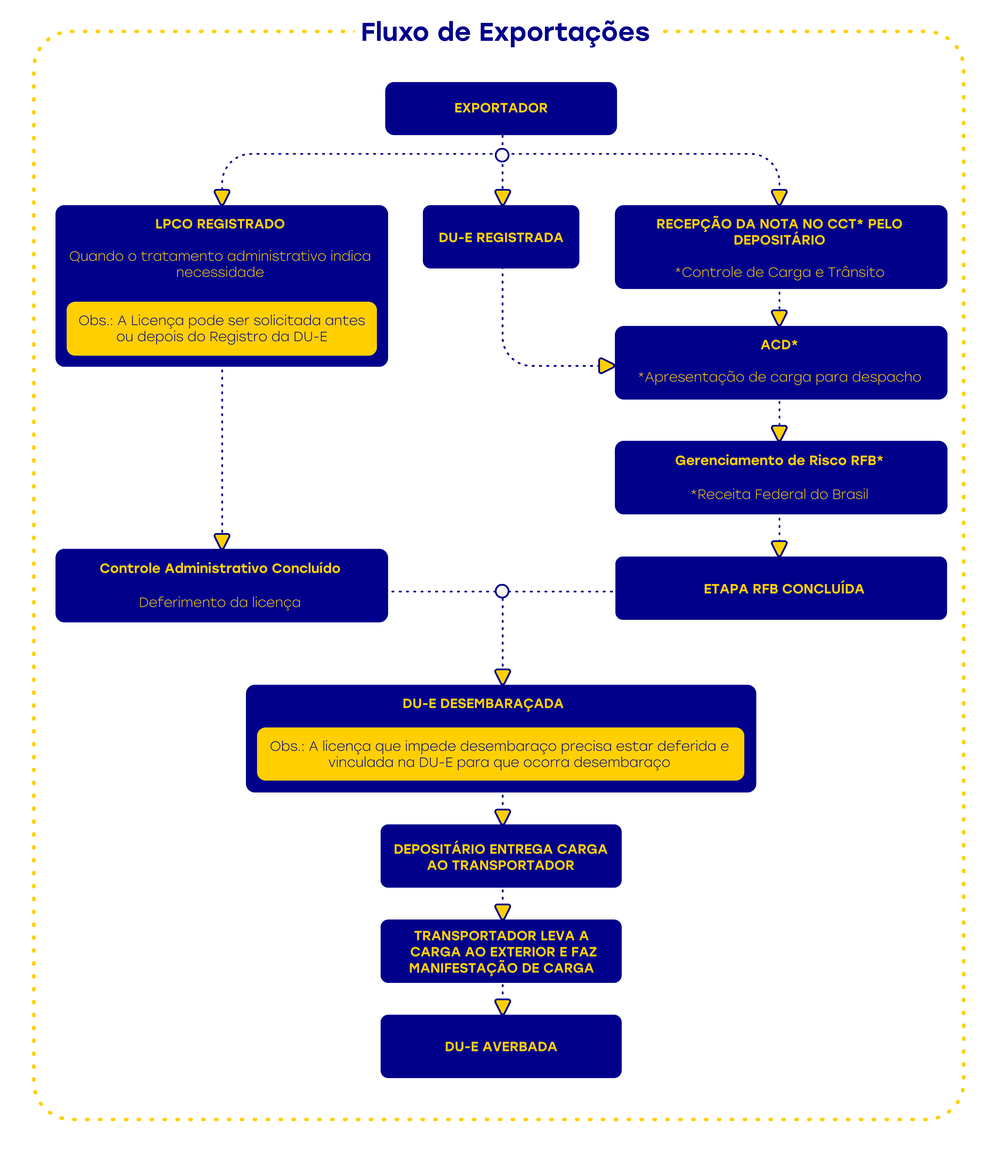

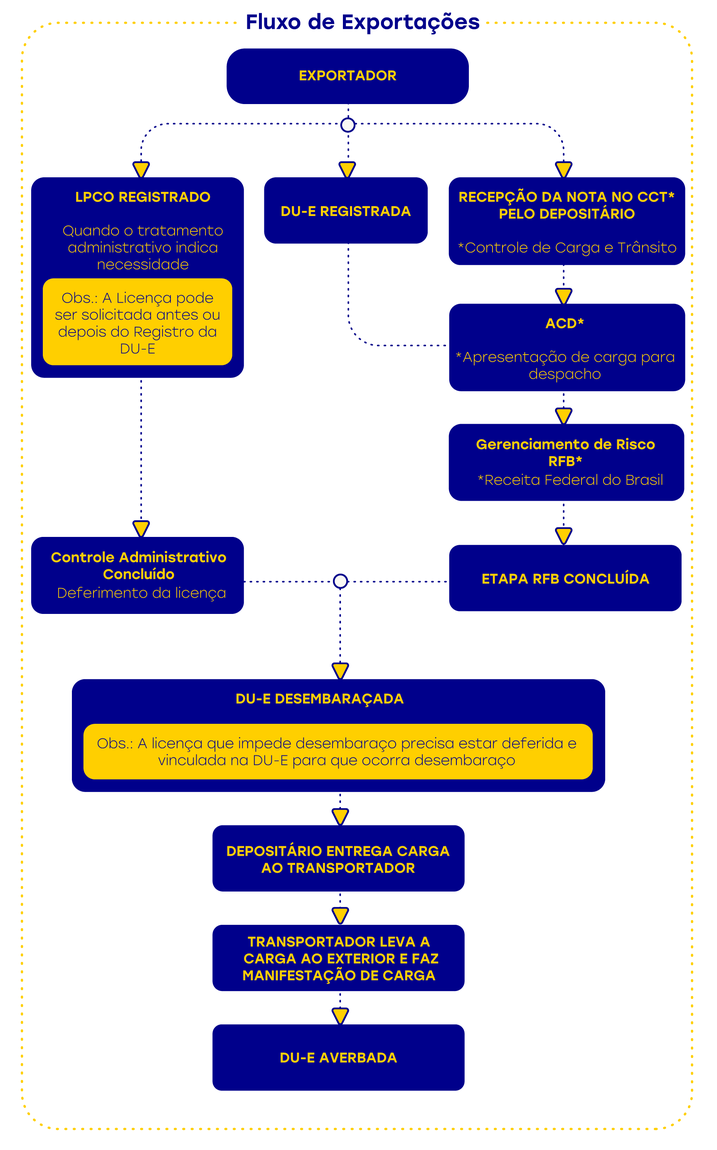

A DU-E consiste em um documento eletrônico que define o enquadramento da operação de exportação e subsidia o despacho aduaneiro de exportação. Compreende informações de natureza aduaneira, administrativa, comercial, financeira, fiscal e logística, que caracterizam a operação de exportação dos bens por ela amparados.

A chave de acesso da NF-e permite que o empreendedor inicie o registro da Declaração Única de Exportação (DU-E) no Portal Único Siscomex. A DU-E terá como base a nota fiscal para amparar a operação de exportação, exceto nas hipóteses em que a legislação dispensar a emissão desse documento e nas hipóteses de exportação com base em nota fiscal em papel ou sem nota fiscal. Todos os dados necessários à elaboração da DU-E deverão ser fornecidos pelo declarante.

O exportador poderá optar por uma destas três formas de realizar sua exportação por meio de DU-E:

(i) exportação própria;

(ii) exportação por meio de operador de remessa expressa ou postal;

(iii) exportação por conta e ordem de terceiro.

Acesse a página que contém o Manual para Elaboração da DU-E e orientações gerais.

Legislação relevante:

Portaria Conjunta RFB / SECEX nº 349, de 21 de março de 2017: institui a Declaração Única de Exportação (DU-E).

Instrução Normativa RFB nº 1702, de 21 de março de 2017: disciplina o despacho aduaneiro de exportação processado por meio de DU-E.

Instrução Normativa RFB nº 1.982, de 9 de outubro de 2020: altera a Instrução Normativa RFB nº 1.702, de 21 de março de 2017.

Após o registro da DU-E e a chegada da mercadoria no terminal alfandegado, é iniciado o despacho aduaneiro. Através de Gerenciamento de Risco, a parametrização atribui um canal de conferência para a DU-E por sistema de cores, como um semáforo, de forma automática. Se for diferente de verde, a declaração será selecionada e conferida por um auditor da RFB ou de um órgão anuente. Se não houver divergência, a carga é desembaraçada e o embarque ao exterior, autorizado.

Canal verde: liberação automática pelo Siscomex;

Canal laranja: liberação após conferência documental pela fiscalização;

Canal vermelho: liberação após conferência documental e verificação física da mercadoria pela fiscalização.

Para detalhamento sobre cada canal de parametrização, cheque artigo nº 58 da IN 1.702/2017.

Após a conclusão de todas as etapas da exportação da mercadoria a partir do Brasil, a empresa deve enviar os documentos originais para o importador, para que consiga a liberação da carga no destino final. Os documentos a serem enviados são: Fatura Comercial, Romaneio de Carga e Conhecimento de Embarque.

A forma de envio dos documentos depende da modalidade de pagamento negociada. Por exemplo, se for através de Cobrança Documentária, os documentos não são enviados diretamente ao importador, mas a o banco que fará a intermediação. Sempre deve-se analisar cada processo para identificar a forma e o momento correto de envio da documentação original.

O exportador pode fechar o câmbio, negociando suas dívidas com a instituição financeira à taxa específica que foi acordada. Para isso, ele deverá entregar, na data acordada, a documentação comprobatória da exportação, que deve estar em conformidade com os termos da carta de crédito. A liquidação ocorrerá até o 10º dia após a entrega dos documentos. Nesse processo, o exportador entrega a moeda estrangeira ao banco autorizado, que realiza o pagamento equivalente em reais, utilizando a taxa de câmbio estabelecida no fechamento.

Tem como objetivo orientar exportadores, importadores e outros intervenientes quanto aos procedimentos necessários à habilitação para operar no Sistema Integrado de Comércio Exterior (Siscomex).

Estabelece normas complementares sobre os procedimentos de habilitação de declarantes de mercadorias para atuarem no comércio exterior e de pessoas físicas responsáveis pela prática de atos nos sistemas de comércio exterior em seu nome, bem como de credenciamento de seus representantes para a prática de atividades relacionadas ao despacho aduaneiro de mercadorias e dos demais usuários dos sistemas de comércio exterior que atuam em seu nome.

- Instituições habilitadas a operar no mercado de câmbio

- Conheça a DU-E e o despacho de exportação via Portal Único

- Vídeo da RFB sobre a DU-E

Navegação