Notícias

MULTINACIONAIS

Adicional da CSLL não aumenta carga tributária sobre multinacionais

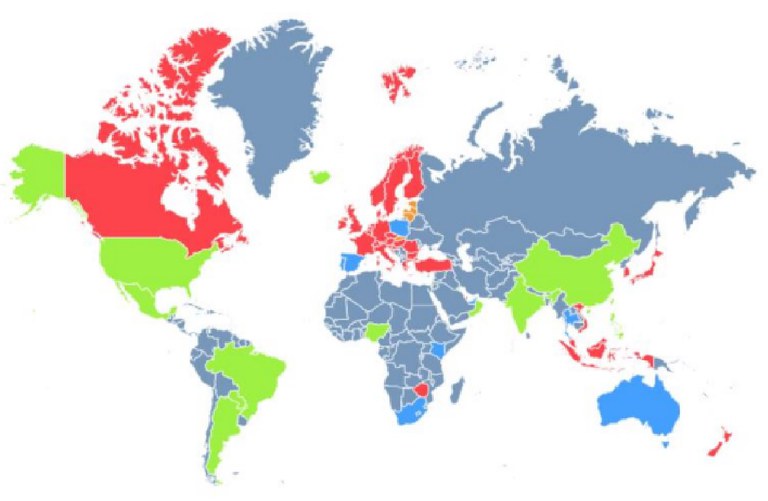

A imagem mostra um mapa mundi onde os países que já possuem legislação para tributação corporativa mínima de multinacionais em vermelho, países que estão com legilação em tramitação ou consulta colodidos de azul, países com comentários sobre a implementação em verde, países seguindo a diretiva da União Europeia em amarelo e países da União Europeia com implementação adiada em laranja (Fonte: OCDE)

Peças de desinformação estão repercutindo de maneira deturpada a tributação mínima corporativa para grandes grupos multinacionais. A Medida Provisória nº 1.262 publicada no Diário Oficial na última quinta-feira (3/10) implementa no Brasil um adicional da Contribuição Social sobre o Lucro Líquido – CSLL previsto nas Regras Globais Contra a Erosão da Base Tributária – Regras GloBE (parte do “Pilar 2 da OCDE”), pactuadas por aproximadamente 140 países no âmbito da OCDE.

Esse adicional será aplicável a aproximadamente 290 grupos multinacionais que atuam no Brasil, com faturamento global superior a 750 milhões de euros, sendo aproximadamente 20 deles brasileiros. A alíquota nominal sobre o lucro das empresas no Brasil é de 34%, sendo 25% do IRPJ (Imposto de Renda da Pessoa Jurídica) e 9% da CSLL. A grande maioria dos grupos econômicos estabelecidos no país tem uma alíquota efetiva acima de 20%. Uma minoria, porém, paga uma alíquota efetiva abaixo de 15%, consequência de incentivos fiscais ou deduções na base de cálculo dos tributos, entre outros fatores. De acordo com a Receita Federal, considerando dados de 2022, há 8.704 pessoas jurídicas operando no Brasil no escopo da medida, ou seja, que pertencem a grupos multinacionais com faturamento global anual superior a 750 milhões de euros. Destes, 957 têm tributação do lucro com alíquotas efetivas inferiores a 15% e poderão ser potencialmente impactadas pela tributação mínima.

Uma parcela relevante das maiores economias mundiais passam a aplicar as Regras GloBE a partir de 2024 e 2025. Agora, o Brasil se insere nesta ação global. Qualquer grupo multinacional que recolha menos de 15% de tributos sobre o lucro deverá recolher adicional para atingir esse patamar mínimo de tributação. Se não for no Brasil, será em algum outro país. Daí o caráter defensivo da MP 1.262/2024, que segue estritamente as regras pactuadas no âmbito da OCDE, para que o valor do adicional cobrado no Brasil seja reconhecido pelos demais países, resguardando as empresas de cobranças em outras jurisdições.

Em 2013, a OCDE e os países do G20 constataram a necessidade de combater os planejamentos tributários agressivos das multinacionais. Esses esforços resultaram em um plano de ação, publicado em setembro daquele ano. Foram definidas 15 ações necessárias ao endereçamento de aspectos relacionados à erosão da base tributária e ao deslocamento de lucro, que compõem o Projeto BEPS (Base Erosion and Profit Shifting - BEPS).

Para tornar o projeto mais inclusivo, a OCDE e o G20 criaram o Quadro Inclusivo sobre BEPS (Inclusive Framework on BEPS), do qual o Brasil faz parte. Isso permitiu que todas as jurisdições interessadas nas discussões pudessem atuar em condições de igualdade no Comitê de Assuntos Fiscais (Committee on Fiscal Affairs) e nos seus órgãos. O Quadro Inclusivo conta atualmente com mais de 140 jurisdições; inclui, no desenvolvimento das suas atividades, organizações internacionais e entidades tributárias regionais; e realiza consultas ao setor empresarial e à sociedade civil.

Os desafios tributários decorrentes da digitalização da economia, contudo, uma das questões tratadas pelo BEPS, levaram ao anúncio, em 8 de outubro de 2021, de uma solução baseada em dois pilares. O Pilar Um propõe a reforma de algumas regras de tributação internacional para conferir às jurisdições de mercado o direito de tributar parte dos lucros das multinacionais. Já o Pilar Dois prevê a imposição de um tributo mínimo global, para garantir que os grupos multinacionais paguem uma parcela justa (fair tax) de tributos em todas as jurisdições em que atuam, tendo como um de seus componentes as Regras GloBE.