Malha Fiscal Digital (MFD) - Parâmetro 40.002 - Omissão de Receitas do Simples Nacional

1. O que é a Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional?

Trata-se de procedimento de malha fiscal para a identificação e regularização das inconsistências apuradas a partir de cruzamento eletrônico das receitas declaradas no PGDAS-D (Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório) e dos valores constantes de documentos fiscais emitidos pelo contribuinte.

2. A Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional é a Malha Fiscal do PGDAS-D?

Não. A Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional não se confunde com a malha fiscal do PGDAS-D.

A malha fiscal do PGDAS-D impede o carregamento das declarações em determinadas circunstâncias. Já a Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional leva em consideração apenas declarações que não foram retidas ou, se foram, já tenham sido liberadas da malha do PGDAS-D e se encontram carregadas no sistema de cobrança na data em que as informações foram extraídas.

3. Para quem a Notificação Prévia para Autorregularização da operação Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional é enviada?

A Receita Federal envia essa notificação para autorregularização para o domicílio tributário eletrônico do Simples Nacional (DTE/SN) dos contribuintes que apresentem divergências entre os valores constantes nos documentos fiscais emitidos pelos próprios contribuintes e os valores de receita declarados no PGDAS-D.

Nesta fase, a Receita Federal oferece a oportunidade de os contribuintes se autorregularizarem, mediante a correção das inconsistências, sem a prévia adoção de nenhuma medida coercitiva ou punitiva.

4. Como acessar a Notificação Prévia para Autorregularização da operação Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional?

Para visualizar a Notificação Prévia para Autorregularização da operação Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional, é necessário acessar seu Domicílio Tributário Eletrônico do Simples Nacional – DTE-SN no Portal do Simples Nacional.

Mais detalhes acerca de como acessar esse aplicativo estão disponíveis no Manual do DTE, no item “Manuais”, no Portal do Simples Nacional:

https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/Manual_DTE.pdf

5. Como saber se a notificação se refere à operação Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional?

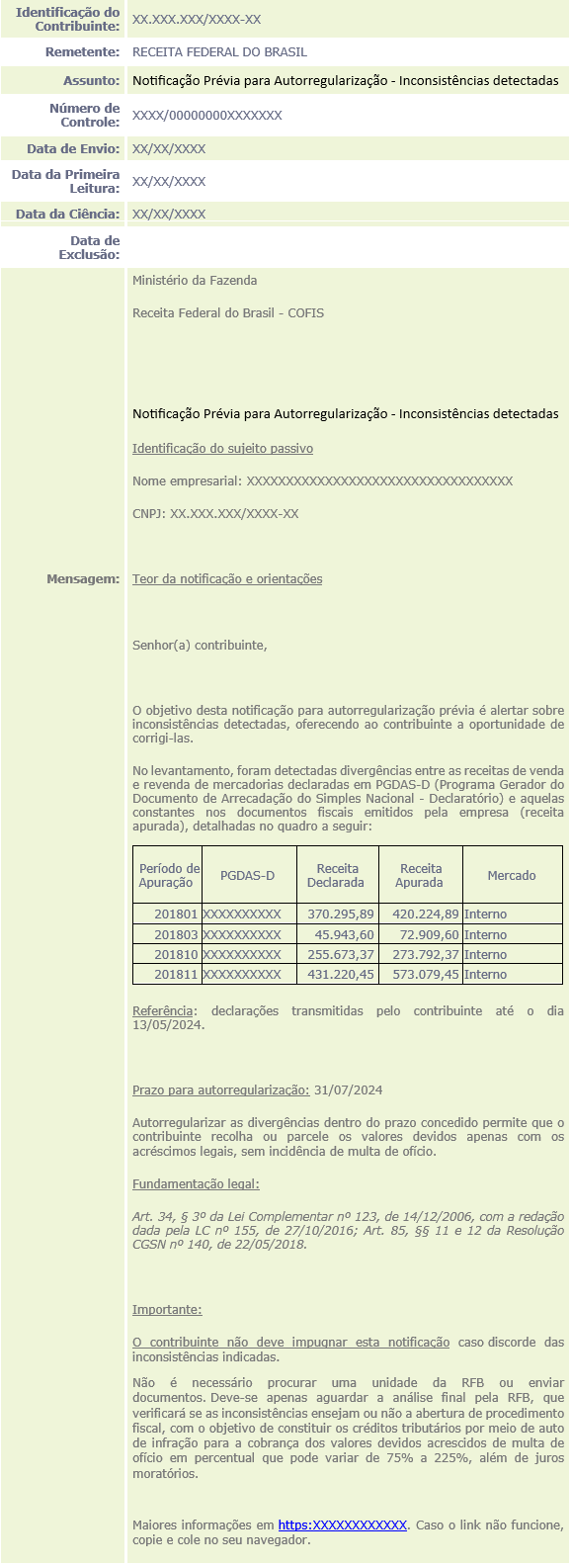

Ao acessar a Caixa de Entrada do seu DTE o contribuinte encontrará todas as suas mensagens. Entre elas estará a notificação da operação Malha Fiscal Digital (MFD) - Omissão de Receitas do Simples Nacional, cujo remetente é a Receita Federal do Brasil, e que contará com a seguinte aparência:

Ao clicar em “Detalhar Mensagem”, o contribuinte se deparará com uma mensagem similar a esta que segue abaixo, cujos dados são fictícios:

6. Quais as vantagens da autorregularização?

Regularizar as divergências dentro do prazo concedido na fase de autorregularização permite que o contribuinte recolha ou parcele os valores devidos apenas com os acréscimos legais, sem incidência da multa de ofício.

A notificação de autorregularização detalha as divergências identificadas, os períodos de apuração e os valores de receita apurados. Dessa forma, o contribuinte tem a oportunidade de se regularizar antes de ser instaurado procedimento de fiscalização.

Caso o contribuinte não corrija as divergências, fica sujeito a procedimento de fiscalização e lavratura de Auto de Infração, para cobrança dos valores devidos acrescidos de multa de ofício em percentual que pode variar de 75% a 225%, além de juros moratórios.

7. Qual é o prazo para se regularizar?

O prazo para a autorregularização é a data informada na notificação enviada via DTE-SN no campo “Prazo para autorregularização”.

8. É possível prorrogar o prazo para autorregularização?

Não. Não serão avaliadas as solicitações de dilatação ou prorrogação do prazo previsto para a autorregularização.

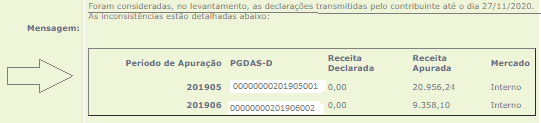

9. Como saber quais foram as inconsistências identificadas?

A inconsistência é a divergência entre a receita apurada e a receita declarada.

Na notificação constará um quadro similar ao que se segue abaixo:

Descrição dos campos:

- Período de Apuração: o ano e o mês da divergência (aaaamm);

- PGDAS-D: o número da declaração transmitida pelo PGDAS-D utilizada no procedimento de malha fiscal;

- Receita Declarada: os valores das receitas que o contribuinte declarou no PGDAS-D;

- Receita Apurada: a receita apurada pela Receita Federal a partir de documentos fiscais emitidos pelo contribuinte;

- Mercado: indicação se os valores de receita bruta são referentes ao mercado interno, ao mercado externo ou ambos.

10. O que fazer e como regularizar a situação perante a Receita Federal?

Conferir os documentos fiscais emitidos e os valores declarados em cada atividade no PGDAS-D para os períodos de apuração indicados.

Após a conferência, caso o contribuinte entenda que as declarações transmitidas estão corretas, não há ação a ser tomada neste momento.

Por outro lado, havendo informações a serem corrigidas, o contribuinte deverá efetuar a RETIFICAÇÃO das declarações transmitidas pelo PGDAS-D relativas aos períodos de apuração que necessitem de ajustes, bem como a regularização das diferenças de tributos geradas.

Os procedimentos para a retificação de declarações transmitidas pelo PGDAS-D estão descritos no item Retificar Declaração, do Manual do PGDAS-D e DEFIS, disponível no Portal do Simples Nacional:

https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_PGDAS-D_2018_V4.pdf

Caso não tenha havido transmissão de declaração pelo PGDAS-D para um ou mais períodos de apuração, deverá ser providenciada a sua entrega.

Cabe destacar que, após a retificação de uma declaração pelo PGDAS-D, será necessário retificar as declarações dos períodos de apuração posteriores, pois a alteração da receita bruta de um período de apuração pode provocar alteração no cálculo da alíquota efetiva das apurações posteriores, bem como dos valores devidos.

Ainda nesta oportunidade, o contribuinte deve realizar, se for o caso, os ajustes necessários nos documentos fiscais que serviram de base para as declarações no PGDAS-D, de forma que estejam condizentes com as operações efetivamente realizadas.

11. É necessário encaminhar documentos? É necessário comparecer ao atendimento?

Não, o contribuinte não deve ir até uma unidade da Receita Federal, nem protocolar qualquer resposta à notificação prévia para a autorregularização por meio dos canais de atendimento.

Somente faça as retificações necessárias nas declarações no PGDAS-D e regularize eventuais débitos decorrentes dessas alterações seguindo as orientações aqui contidas e as constantes no Portal do Simples Nacional.

Após o vencimento do prazo indicado na notificação, a Receita Federal realizará nova verificação a fim de conferir se as inconsistências persistem.

12. Quando devem ser recolhidos, parcelados ou compensados os valores declarados nas declarações retificadoras?

Após a retificação das declarações no PGDAS-D, os débitos referentes às diferenças de tributos estarão disponíveis para pagamento por meio da geração de DAS, parcelamento e/ou compensação.

Para geração do DAS de cobrança para pagamento, o contribuinte deverá observar o que dispõe o item “Consultar Débitos” do “Manual do PGDAS-D”.

Caso opte por parcelar, o contribuinte deve observar se cumpre com as condições para parcelamento do Simples Nacional. Se o período de apuração retificado já estiver parcelado, ocorrerá a reconsolidação do parcelamento sempre que a declaração retificadora aumentar o valor devido de tributo.

Sobre parcelamento e compensação, recomenda-se a leitura do Manual do Parcelamento do Simples Nacional e Manual da compensação, ambos disponíveis no Portal do Simples Nacional:

https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_PARCELAMENTO.pdf https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_COMPENSA%C3%87%C3%83O.pdf

De todo modo, o contribuinte não deve esperar novo contato da Receita Federal para efetuar a regularização dos débitos.

13. Poderei aproveitar o valor do DAS já pago no Período de Apuração (PA) a retificar?

Sim. Após a retificação da declaração, caso já tenha havido pagamento de DAS referente ao período de apuração, o sistema gerará um DAS de cobrança com as diferenças apuradas.

Contudo, cabe ficar atento às observações constantes do MANUAL DO PGDAS-D E DEFIS disponibilizado no item “Manuais”, no Portal do Simples Nacional:

https://www8.receita.fazenda.gov.br/SimplesNacional/Arquivos/manual/MANUAL_PGDAS-D_2018_V4.pdf

14. Quando o contribuinte será considerado regularizado?

A notificação prévia para a autorregularização consiste em uma oportunidade para o contribuinte se manter conforme à legislação tributária, sabendo de antemão de divergências detectadas que podem gerar maiores penalidades, com a possibilidade de regularização espontânea.

Contudo, após o fim do prazo para autorregularização, a Receita Federal fará uma nova verificação, a fim de conferir se as inconsistências foram sanadas ou se ensejam a abertura de procedimento fiscal, com o objetivo de constituir, por meio de auto de infração, os créditos tributários devidos.

15. O que pode acontecer se o contribuinte não se autorregularizar?

Persistindo as inconsistências, o contribuinte estará sujeito à abertura de procedimento fiscal, com incidência de multa de, no mínimo, 75% sobre os valores de tributos apurados pela fiscalização, podendo chegar a 225%, além de juros de mora.

16. Como proceder caso a empresa não concorde com as divergências apuradas?

Ainda que discorde da divergência indicada na notificação visando à autorregularização e entenda que não há retificação a ser feita, não cabe apresentar impugnação, bem como não é necessário procurar uma unidade da Receita Federal ou enviar documentos.

Caso discorde parcialmente da divergência indicada, contudo reconheça parte dela, deve proceder com a autorregularização no PGDAS-D da parte que considerar cabível.

Cabe destacar que a notificação prévia para autorregularização não constitui início de procedimento fiscal e, após o fim do prazo para a autorregularização, a Receita Federal fará uma nova análise sobre as inconsistências, a fim de verificar se ensejam, ou não, a abertura de procedimento fiscal, com o objetivo de constituir, por meio de auto de infração, os créditos tributários devidos.

O contribuinte poderá manifestar sua discordância em relação às divergências apuradas por meio de impugnação ao auto de infração lavrado.

17. A Receita Federal vai me informar se aceitou minha autorregularização?

Não. A Receita Federal não vai entrar em contato com o contribuinte para informar se aceitou ou não a autorregularização.

É dever do contribuinte declarar, via PGDAS-D, a totalidade da sua receita auferida (regime de competência) ou recebida (regime de caixa), abatidos apenas os descontos permitidos por lei, e pagar os tributos devidos. A notificação para autorregularização é apenas um aviso sobre divergências identificadas, não configurando início de procedimento fiscal.

Deste modo, o fisco tem até o fim do prazo de decadência dos tributos para verificar e lançar de ofício os tributos apurados e não declarados.

Portanto, caso a Receita Federal entenda que as suas inconsistências persistiram, os tributos serão constituídos por meio de auto de infração e você será notificado por meio do seu DTE-SN. Excepcionalmente, essa notificação poderá ocorrer também por correio ou por edital.

SECRETARIA ESPECIAL DA RECEITA FEDERAL DO BRASIL

Respeitando o contribuinte. Praticando a conformidade.