Bens a Declarar, Cálculo do Imposto e Pagamento

Nada a Declarar | Bens a Declarar | Regime de Tributação Especial - RTE - Cálculo do Imposto | Pagamento

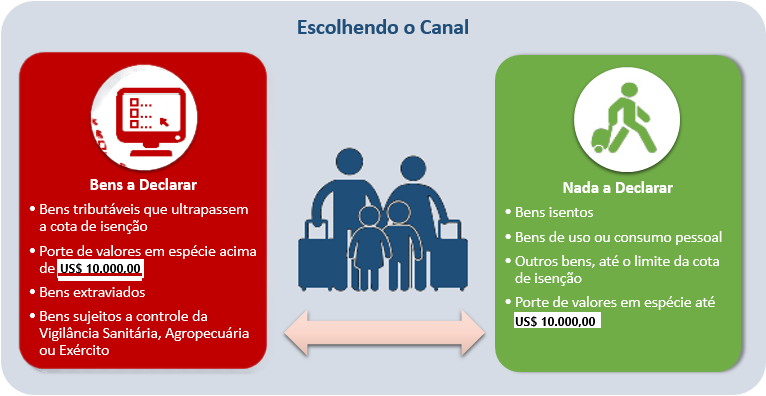

O viajante que tiver bens a declarar é obrigado a preencher a Declaração Eletrônica de Bens de Viajantes (e-DBV). Ao chegar no Brasil, deverá escolher um dos canais: "Nada a Declarar" ou "Bens a Declarar".

Cartilha Bens a Declarar x Nada a Declarar (2 páginas):

Nos locais onde não houver o canal Bens a Declarar, o viajante deve dirigir-se à fiscalização aduaneira e apresentar a sua declaração de bens antes de iniciado qualquer procedimento de fiscalização por parte da Aduana.

Nos locais onde não houver o canal Bens a Declarar, o viajante deve dirigir-se à fiscalização aduaneira e apresentar a sua declaração de bens antes de iniciado qualquer procedimento de fiscalização por parte da Aduana.

Bens de uso ou consumo pessoal são os artigos de vestuário, higiene e demais bens de caráter manifestamente pessoal, em natureza e quantidade compatíveis com as circunstâncias da viagem.

Este canal deve ser escolhido caso o viajante se enquadre nas hipóteses de isenção.

Caso o viajante se dirija ao canal Nada a Declarar e esteja portando bens que deveriam ter sido declarados, essa opção configura declaração falsa e perda da espontaneidade em recolher o imposto devido, punida com multa correspondente a 50% do valor excedente ao limite de isenção para a via de transporte utilizada.

Este canal deve ser escolhido caso o viajante possua:

- Bens tributáveis que ultrapassem a cota de isenção;

- Bens extraviados;

- Valores em espécie, em moeda nacional ou estrangeira, acima de US$ 10.000,00 ou o equivalente em outra moeda, tanto na saída do Brasil quanto na chegada ao País;

- Itens sob controle da Vigilância Sanitária, Agropecuária e do Exército ou sujeitos a restrições e proibições de outros órgãos;

- Outros itens cuja entrada no País deseje comprovar;

- Bens que não sejam passíveis de enquadramento como bagagem (bens fora do conceito de bagagem), tais como:

- Veículos automotores, motocicletas, motonetas, bicicletas com motor, motos aquáticas e similares, bem como suas partes e peças, motores e peças para embarcação e aeronaves;

- Produtos sob vigilância sanitária destinados à prestação de serviços a terceiros;

- Que excedam os limites quantitativos;

- Bens destinados a pessoa jurídica para posterior despacho no Regime Comum de Importação - RCI.

- Bens acima de US$ 3.000,00 sujeitos ao regime aduaneiro especial de admissão temporária, para os não residentes no Brasil.

No caso dos menores de 16 (dezesseis) anos a declaração de bagagem deve ser realizada em seu nome por um dos pais ou responsável.

Não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais: bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química.

Não poderão integrar a bagagem de crianças ou adolescentes, mesmo quando acompanhados de seus representantes legais: bebida alcoólica, produtos de tabacaria ou outros produtos cujos componentes possam causar dependência física ou química.

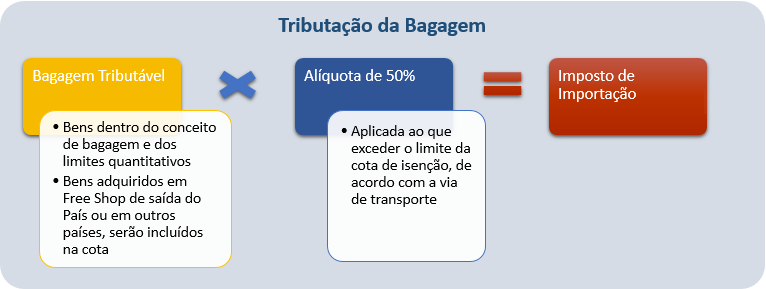

REGIME DE TRIBUTAÇÃO ESPECIAL - RTE - CÁLCULO DO IMPOSTO

Aplica-se a alíquota de 50% de imposto de importação sobre a bagagem que exceder os limites do valor da cota de isenção, obedecidos os limites quantitativos.

Para o cálculo do imposto, o câmbio utilizado será o vigente na data da transmissão da Declaração Eletrônica de Bens de Viajantes (e-DBV).

A cota de isenção é válida para todos os viajantes e será concedida a cada intervalo de um mês, a contar da chegada da última viagem internacional, independentemente do pagamento de tributos.

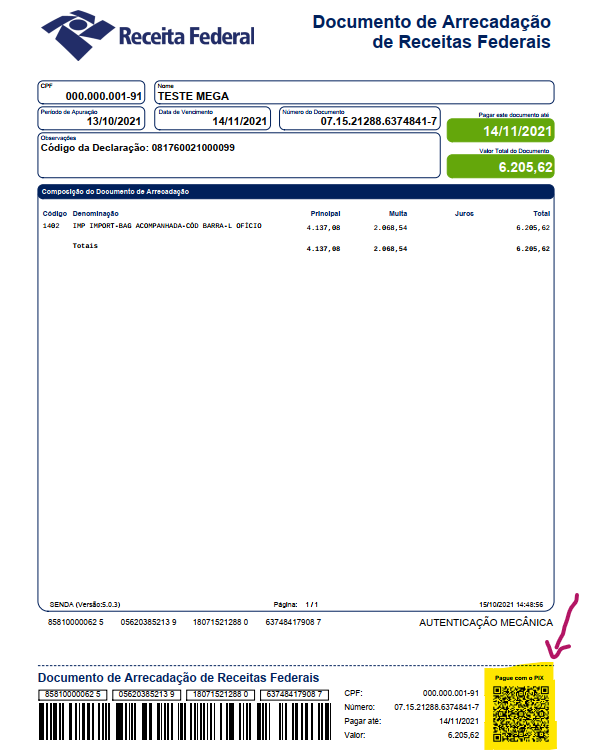

Deverá ser gerado pelo sistema e-DBV e realizado por meio de:

- DARF - Documento de Arrecadação de Receitas Federais, via boleto (código de barras ou PIX); ou

- cartão de crédito (esta modalidade ainda não está disponível para viajantes estrangeiros que não possuem CPF). Clique aqui para obter orientações detalhadas de como realizar o pagamento via cartão de crédito.

O recolhimento antecipado agiliza a sua passagem pela Alfândega. Nesse caso, a taxa de câmbio a ser considerada é a da data de transmissão da declaração pelo viajante, exceto no caso de declaração inexata.

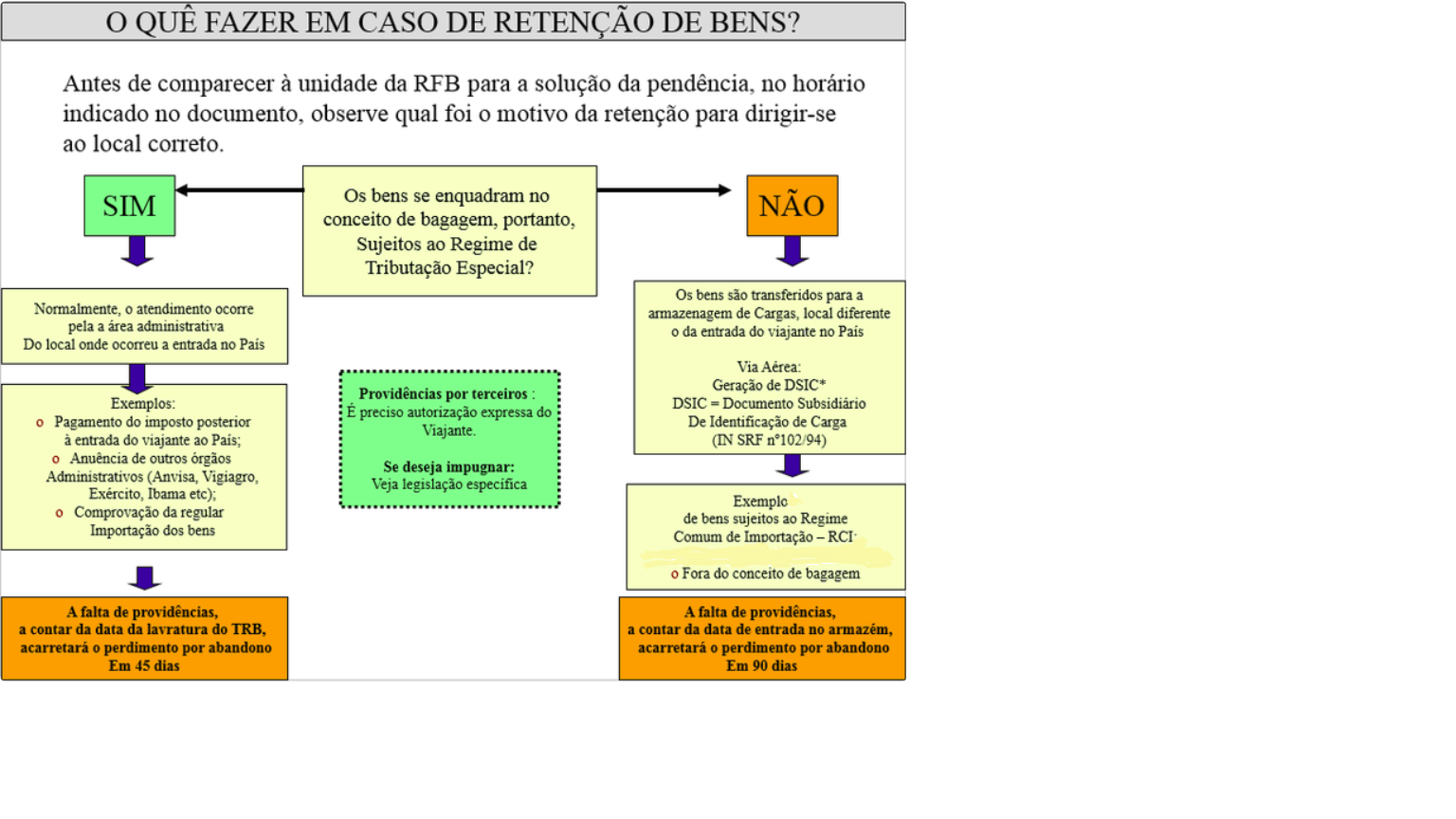

Os bens ficarão retidos pela fiscalização até a apresentação do comprovante de pagamento caso este seja realizado em momento posterior à entrada do viajante no País (por sua opção ou por indisponibilidade bancária). O mesmo se aplica aos bens pendentes de anuência por outros órgãos.

A retirada de bens retidos poderá ser realizada em até 45 (quarenta e cinco) dias, diretamente pelo viajante, ou por representante por ele autorizado, na unidade aduaneira que jurisdicione o local onde se encontrem os bens. Informe-se, antes de dirigir-se ao local, dos horários de atendimento e documentos necessários.

Fora do horário de atendimento bancário, o pagamento poderá ser efetuado nos caixas eletrônicos conveniados, home banking ou nos Correios.

O DARF gerado pelo sistema e-DBV permite o pagamento instantâneo (PIX). Veja abaixo o modelo do DARF a ser gerado, com apresentação do código de resposta rápida (QR Code) para pagamento por PIX:

REGIME COMUM DE IMPORTAÇÃO PARA BAGAGENS

Aos bens trazidos por viajante que não tiverem isenção ou não puderem ser submetidos à tributação especial, será aplicado o Regime de Importação Comum. São eles:

- Bens excluídos do conceito de bagagem ;

- Os seguintes bens, quando excederem o limite quantitativo;

- bebidas alcoólicas: 12 (doze) litros, no total;

- cigarros: 10 (dez) maços, no total, contendo, cada um, 20 (vinte) unidades;

- charutos ou cigarrilhas: 25 (vinte e cinco) unidades, no total;

- Bens integrantes de bagagem desacompanhada, quando:

- não chegarem ao País no prazo de três meses anteriores ou até seis meses posteriores à chegada do viajante; ou

- não forem provenientes dos países de estada ou procedência do viajante.

O despacho de importação de mercadorias tributadas pelo regime de importação comum é realizado mediante a apresentação de declaração de importação, formulada no Sistema Integrado de Comércio Exterior (Siscomex), devendo ser satisfeitas todas as normas que regulamentam as importações.

Esse procedimento não é tão simples de ser realizado por pessoas não habituadas aos procedimentos aduaneiros. Por essa razão, se for o caso, aconselha-se que o viajante procure uma unidade da Alfândega para se informar acerca das providências e dos prazos.

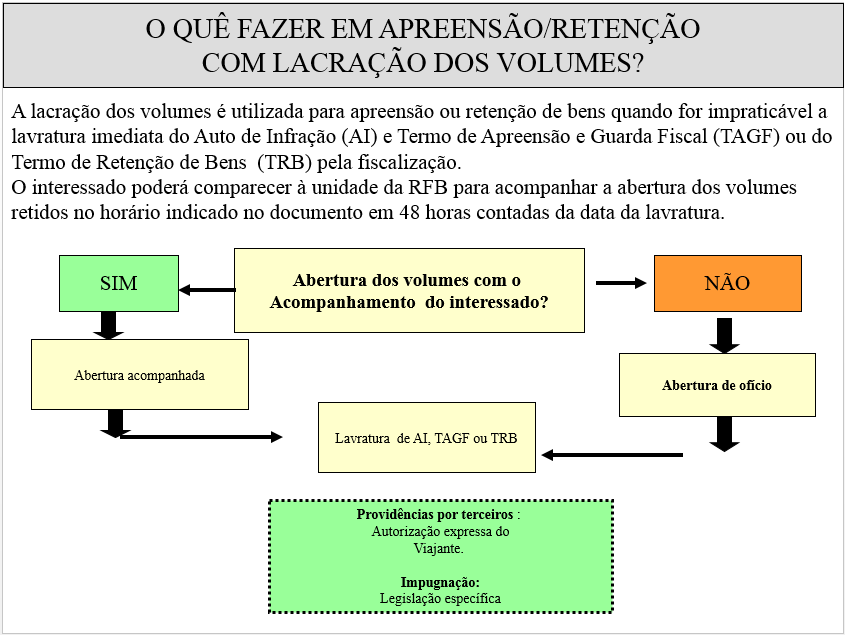

PAGAMENTO E RETENÇÃO DE BENS

Se você recebeu um Termo de Retenção ou Apreensão de Bens, veja o que deve ser feito.

Caso o motivo da retenção tenha sido "perdimento" a regularização aduaneira não é possível. Essa penalidade é aplicada aos casos previstos em lei, a exemplo de tentativa de importação de bens proibidos, restritos sem anuência de outros órgãos administrativos, para pessoa jurídica não identificada, bens com destinação comercial, etc. Leia os capítulos específicos.

LEGISLAÇÃO ASSOCIADA