Configurações avançadas de cookies

Para melhorar a sua experiência na plataforma e prover serviços personalizados, utilizamos cookies.

O micro importador deve peticionar sua habilitação ao RTU , todavia bem antes de efetuar suas compras em Ciudad del Este, no Paraguai.

Desde que lhe seja deferido Despacho Decisório, sua habilitação terá prazo indeterminado a partir do primeiro dia útil do mês seguinte ao protocolo do processo digital em que solicitou seu enquadramento.

O prazo de validade da habilitação para o RTU não se confunde com a validade de habilitação para o Siscomex. Tratam-se de regimes distintos.

O pedido para o RTU poderá ser protocolado em qualquer unidade da RFB, exclusivamente por processo eletrônico.

Posteriormente ao protocolo do processo eletrônico, este será instruído com documentos da lista necessária a análise fiscal que será enviado para a unidade onde o contribuinte estiver domiciliado ou equipe especializada de sua região. A juntada dos documentos deverá ser efetuada mediante apresentação de documentos em meio papel, em atendimento presencial ou optando por abertura de processo digital.

Os responsáveis ou seus representantes legais (intervenientes) não estão obrigados ao uso de certificados digitais de pessoas físicas, entretanto suas pessoas jurídicas peticionárias do RTU poderão aderir ao DTE - Domicílio Tributário Eletrônico, considerando que também poderão habitar-se no Siscomex pelo HABILITA.

O interveniente (PF) que não possuir certificado digital poderá outorgar ao seu contabilista Procuração RFB cujas orientações estão contidas na IN RFB nº 1.751 de 16/10/2017 . Desta forma, o outorgado poderá representar o micro importador em todos os direitos e deveres relacionados ao RTU.

Tal procedimento é seguro e corporativo. Possibilitará troca exclusiva de comunicação fisco - contribuinte, seja pelo envio e recebimento de solicitações, intimações , termos de deferimentos ou despachos decisórios . Também se prestará a anexação de documentos eventualmente solicitados na análise de servidores da RFB.

Estando desobrigado a operar com certificado digital, o micro importador (PF) deverá protocolar sua petição ao RTU em qualquer unidade da RFB. Todavia, o exame dos documentos neles contidos será exclusivamente apreciado onde a empresa peticionária estiver estabelecida , bem como sujeita a eventual diligência fiscal.

Nenhuma petição de habilitação ao RTU poderá ser enviada ou protocolada na Ponte Internacional da Amizade - PIA. Tal local alfandegado destina-se apenas a inspeção de mercadorias.

Somente processos eletrônicos deferidos serão recepcionados pelos servidores da PIA, ocasião em que estarão disponíveis para batimento de dados antes do desembaraço aduaneiro dos produtos adquiridos, exclusivamente em lojas paraguaias de Ciudad del Este.

O deferimento de habilitação no RTU tem prazo indeterminado e alcança todos os seus estabelecimentos. Todavia, o limite de importações anuais só será concedido para a empresa, como um todo. do O protocolo a abertura do processo digital somente será identificado no CNPJ de sua matriz, jamais pelos CNPJs de suas filiais. Não há previsão de habilitação para diferentes estabelecimentos de uma mesma empresa em que lhes será concedida apenas uma cota anual ou parceladas por trimestres.

Não obstante o antigo Requerimento de Habilitação para o Siscomex apresente quadro optativo para o RTU, o formulário constante do anexo da IN RFB nº 1.603/2015, já revogada, não pode ser utilizado para a habilitação para o RTU.

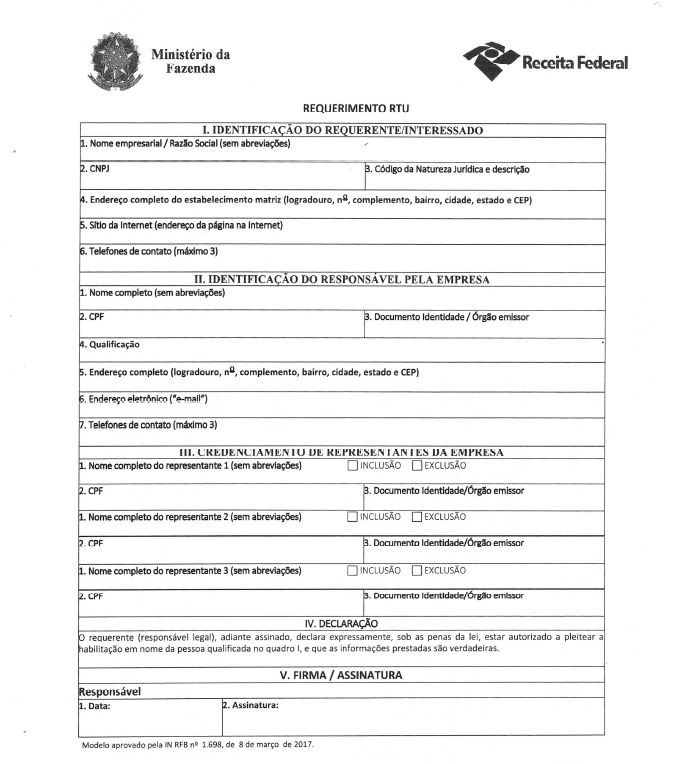

Desta forma, o micro importador, seja optante do RTU e/ou Siscomex, deverá formalizar sua petição, exclusivamente protocolada por e-processo em que serão juntados documentos da lista e o Requerimento do Anexo I da IN nº 1.698/2017, conforme modelo abaixo:

Caso deseje nomear mais de um representante legal para transportar e/ou desembaraçar suas mercadorias, o micro importador deverá anexar ao seu processo digital tantos requerimentos quantos os representantes outorgados para procedimentos aduaneiros. Não há necessidade de anexar procuração pública.

Caso a empresa ou micro importador (PF) disponha de Certificado Digital, anexar documentos adicionais por meio do Auto Atendimento disponível no e-CAC.

Eventualmente, outros documentos que não constem da listagem de documentos poderão ser solicitados na análise fiscal. O contribuinte deve atender eventual intimação, sob pena de indeferimento, em caso de revelia.

No processo, o contribuinte que possuir seu Certificado Digital deverá anexar documentos, observando a IN RFB Nº 2.022 de 16/04/2.021.

Considerando a revogação da IN RFB 1.603/2015 os parágrafos 4º e 6º do artigo 3º da IN RFB nº 1.698/2017, deixam de ser aplicados ao RTU.

Desta forma, a validade da habilitação deferida para o RTU será por tempo indeterminado, a partir do primeiro dia útil do mês subsequente ao protocolo de sua opção.

O requerimento de habilitação apresentado em desacordo com a legislação do RTU será arquivado sem análise de mérito.