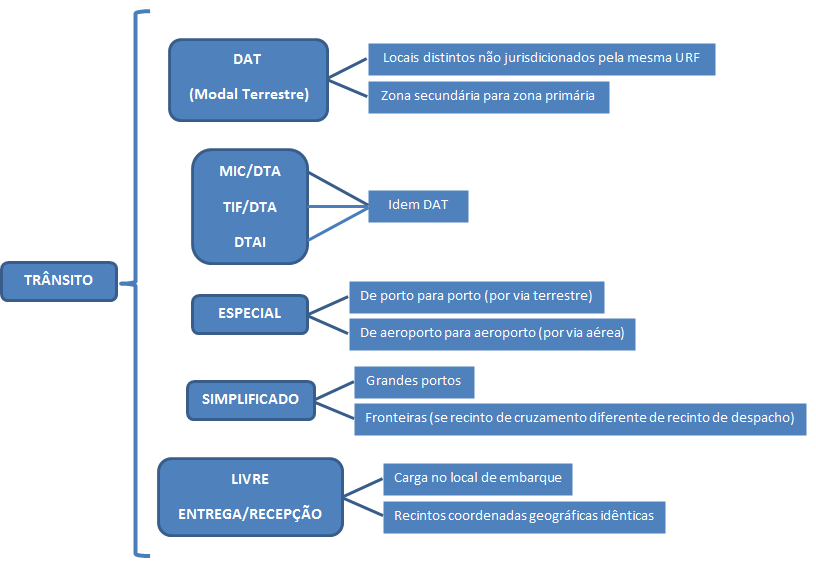

Formas de Trânsito Aduaneiro de Exportação

A movimentação e trânsito de carga despachada por meio de DU-E pode ocorrer de cinco maneiras:

- Trânsito com base em Documento de Acompanhamento de Trânsito (DAT).

Esta é a regra para o trânsito terrestre entre dois locais distintos e não jurisdicionados pela mesma URF (por exemplo, trânsito terrestre entre um porto seco e um porto não jurisdicionados pela mesma URF).

É possível também elaborar DAT, no caso de trânsito terrestre entre dois locais distintos jurisdicionados pela mesma URF (por exemplo, trânsito terrestre entre um porto seco e um porto na jurisdição da mesma URF) . Ainda nesta mesma situação, é possível também utilizar o trânsito simplificado (ver abaixo), desde que a URF estabeleça rotas de trânsito simplificado no Portal Único.

Em regra, o transportador manifesta o DAT, informando as cargas que vai transportar (pode ser parte da carga de uma DU-E, toda ela, ou de mais de uma DU-E). A RFB concede o trânsito, o depositário entrega a carga com base no DAT, o depositário no destino recepciona a carga com base no DAT e, finalmente, a RFB conclui o DAT. Excepcionalmente tanto os responsáveis pela origem como pelo destino podem ser intervenientes não depositários.

- Trânsito com base em documentos de transporte manifestados no Portal Siscomex (MIC/DTA, TIF/DTA e DTAI)

Esses documentos são tratados pelo sistema como documentos de transporte e trânsito, da mesma maneira que o DAT, com a exceção de que o último não se presta a amparar a saída do veículo para o exterior. Uma vez manifestado no Portal Siscomex, um documento de transporte e trânsito serve de base para entregar ao transportador as cargas nele manifestadas ou deste serem recepcionadas.

No caso desses documentos manifestados no Portal Siscomex, o transportador utiliza a funcionalidade "solicitação de autorização para trânsito aduaneiro de exportação", exclusiva para essas situações.

- Entrega para trânsito especial.

Esta é uma operação permitida entre zonas primárias aéreas ou aquaviárias. São os casos em que a carga é entregue por um depositário a um transportador em um porto ou aeroporto, para que a carga seja transbordada ou baldeada em outro porto ou aeroporto e embarcada para o exterior.

Em regra, a carga é embarcada pelo mesmo transportador, mas, eventualmente, um outro transportador pode recepcionar a carga do primeiro transportador no local de embarque e posteriormente transportá-la para o exterior.

Sobre esse caso, veja a pergunta 5.21, no item "+ CCT", no "Perguntas Frequentes" da exportação, no Portal Único do Siscomex. A RFB pode determinar internamente que cargas amparadas por DU-E com determinadas características só possam ser movimentadas com base em DAT, conforme necessidade de seu controle. Nesse caso, se for tentada a entrega sem DAT, o sistema não a permitirá e informará ao usuário para que ele utilize DAT.

Em resumo, o regime de trânsito aduaneiro sob procedimento especial, sem a emissão de DAT, pode ser concedido nas hipóteses previstas no art. 78 da IN 1.702/2017, quais sejam:

"Art. 78. O regime de trânsito aduaneiro, sob procedimento especial, sem a emissão de DAT, poderá ser autorizado:

I - se os locais de origem e de destino forem jurisdicionados pela mesma unidade da RFB e estiverem compreendidos na mesma área de controle, estabelecida pela unidade no Portal Siscomex; e

II - se o transporte for realizado entre 2 locais de diferentes zonas primárias por via:

a) aérea; ou

b) aquaviária, ao amparo de manifesto de carga eletrônico de Baldeação de Carga Estrangeira (BCE), nos termos do § 2º do art. 37 da Instrução Normativa RFB nº 800, de 2007."

Conforme estabelece o § 1° do art. 78 da IN RFB n° 1.702/2017, nas hipóteses de que trata este artigo, a unidade da RFB de origem poderá, com base em análise de risco aduaneiro, por meio do módulo GR, determinar que o trânsito seja realizado com base em DAT.

- Entrega para Trânsito Simplificado e Recepção em Trânsito Simplificado.

Este tipo de operação só é permitida entre intervenientes jurisdicionados pela mesma URF e desde que a URF tenha cadastrado as rotas (de recinto para recinto; de recinto para CNPJ; de CNPJ para recinto; e de CNPJ para CNPJ) para as quais se permita o trânsito simplificado.

Esta é uma operação comum nos grandes portos e em fronteiras onde o recinto de cruzamento da fronteira é distinto do recinto onde é processado o despacho, mesmo que estejam próximos. Em grandes portos onde os recintos e o terminal de embarque sejam distantes, mesmo quando ambos se encontrem na zona primária, esta forma de trânsito permite o controle da movimentação sem que seja necessária a intervenção de um servidor da RFB.

Nas fronteiras, eventualmente, é necessário controlar o trânsito entre o local de despacho e o de cruzamento de fronteira, mas sem a necessidade de DAT.

No trânsito simplificado, fundamentalmente, um interveniente entrega a carga a um transportador terrestre ou autônomo para que ele a conduza até o destino, sem a necessidade de DAT, mas com controle do veículo, contêiner, lacres, condutor e tempo máximo para o percurso.

Também neste caso, por definição interna da Receita Federal, em determinadas circunstâncias, os controles poderão obrigar o uso do DAT, não sendo permitida a entrega para trânsito simplificado.

- Livre entrega ou recepção pelos intervenientes

Esta operação deve ser sempre registrada no módulo CCT antes da sua efetivação, pois, se houver algum motivo de impedimento ou a se carga não estiver desembaraçada, o sistema não a permitirá.

Esta forma de movimentação ocorre quando a carga se encontra no local do embarque. Por exemplo: quando o depositário ou operador portuário entrega a carga para o transportador internacional ou quando um transportador a recepciona de outro.

Esta forma de movimentação também pode ocorrer entre recintos, desde que eles tenham coordenadas geográficas idênticas no Portal Único Siscomex. Em aeroportos e pequenos portos é comum que mais de um recinto tenha as mesmas coordenadas geográficas e todos eles os mesmos códigos de URF jurisdicionante. Assim, pode-se movimentar cargas na zona primária, de um recinto a outro, se necessário, apenas um entregando a outro ou um recepcionando de outro.

As URFs avaliarão quais formas de movimentação consideram conveniente permitir em sua jurisdição, a fim de se definir as coordenadas de cada recinto e respectivas formas de trânsito a eles aplicáveis.

Nas URFs onde há distintas coordenadas para cada recinto, é necessário que o exportador informe o recinto onde se efetuará o embarque e não apenas a URF, pois, se as coordenadas geográficas do local do embarque não forem idênticas àquelas informadas na DU-E, esta não irá averbar automaticamente e será necessário retificar o local de embarque na DU-E e retificar a manifestação, a fim de que a condição CCE ocorra e, consequentemente, a averbação. Sobre isso, veja a resposta 3.13 de DU-E - Perguntas Frequentes.