Configurações avançadas de cookies

Para melhorar a sua experiência na plataforma e prover serviços personalizados, utilizamos cookies.

O imposto de exportação tem como fato gerador a saída da mercadoria do território aduaneiro (Decreto-lei nº 1.578, de 1977, art. 1º).

Para efeito de cálculo do imposto, considera-se ocorrido o fato gerador na data de registro da DU-E (§1º do art. 1º do Decreto-lei nº 1.578, de 1977 e parágrafo único do art. 213 do Regulamento Aduaneiro).

A base de cálculo do imposto é definida no artigo 2º do Decreto-lei nº 1.578, de 1977:

"Art. 2º A base de cálculo do imposto é o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência no mercado internacional, observadas as normas expedidas pelo Poder Executivo, mediante ato da CAMEX - Câmara de Comércio Exterior. (Redação dada pela Medida Provisória nº 2.158-35, de 2001)

§ 1º - O preço à vista do produto, FOB ou posto na fronteira, é indicativo do preço normal”

Com a implantação da exportação via DU-E, a base de cálculo do imposto é o valor da mercadoria no local de embarque (VMLE).

Para fins de pagamento do imposto de exportação, a determinação do valor em reais da base de cálculo, deve ser utilizada a taxa de câmbio de compra relativa ao dia útil imediatamente anterior ao do registro da DU-E.

Atentar que a taxa de câmbio, para fins de emissão da NF-e de exportação, obedece ao que dispõe a Solução de Consulta n° 178/2002, devendo ser utilizada a taxa de câmbio de compra relativa ao dia útil imediatamente anterior ao de sua emissão.

Segundo a Portaria MF nº 674, de 1994, é necessário que o exportador apresente o comprovante de pagamento (DARF) juntamente com os documentos que instruem o despacho. Não poderá ser autorizado o embarque ou a transposição de fronteira da mercadoria cujo imposto de exportação incidente não tenha sido pago. O prazo para pagamento do imposto é de quinze (15) dias contados da data do registro da DU-E.

Para apresentação do DARF referente ao pagamento de imposto de exportação, deverá ser utilizada a função "anexação de documentos" na DU-E.

Em decorrência da integração da DU-E com o módulo "Tratamento Tributário", quando do registro da DU-E, o módulo TT calculará o valor a recolher do imposto de exportação e o exibirá na DU-E (com a memória de cálculo), cabendo ao exportador informar, em campos estruturados na própria declaração, os DARF utilizados e/ou as declarações de compensação e/ou os valores eventualmente contestados judicialmente ou administrativamente.

Casos em que há incidência do Imposto de Exportação

Há raros casos em que atualmente há incidência do Imposto de Exportação. Para saber quais, proceda a seguinte consulta:

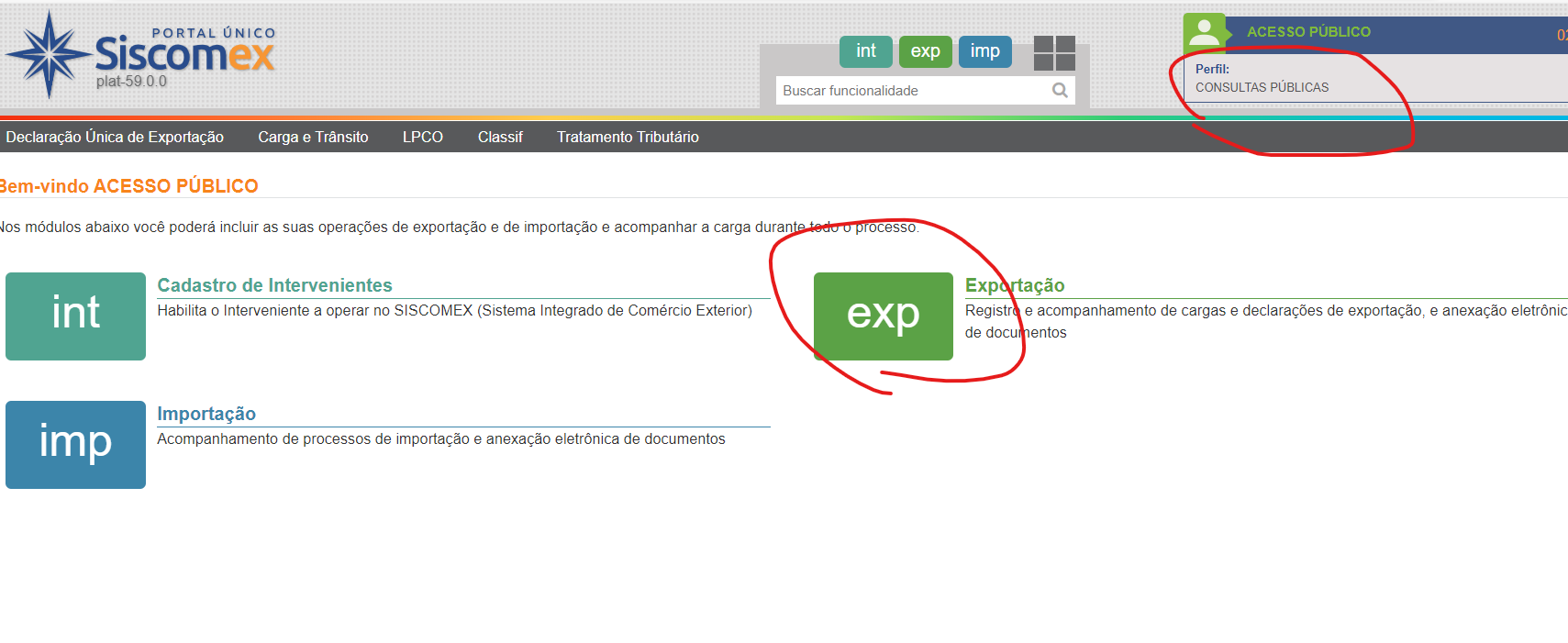

1. Acesse o Portal Único Siscomex

2. Mantenha o perfil CONSULTAS PÚBLICAS e clique em EXP:

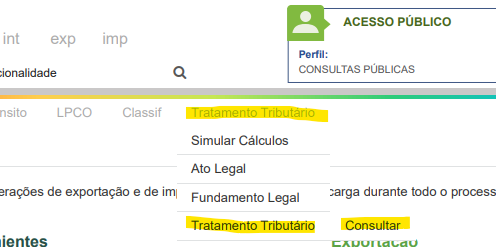

3. Clique em Tratamento Tributário - Tratamento Tributário - Consultar:

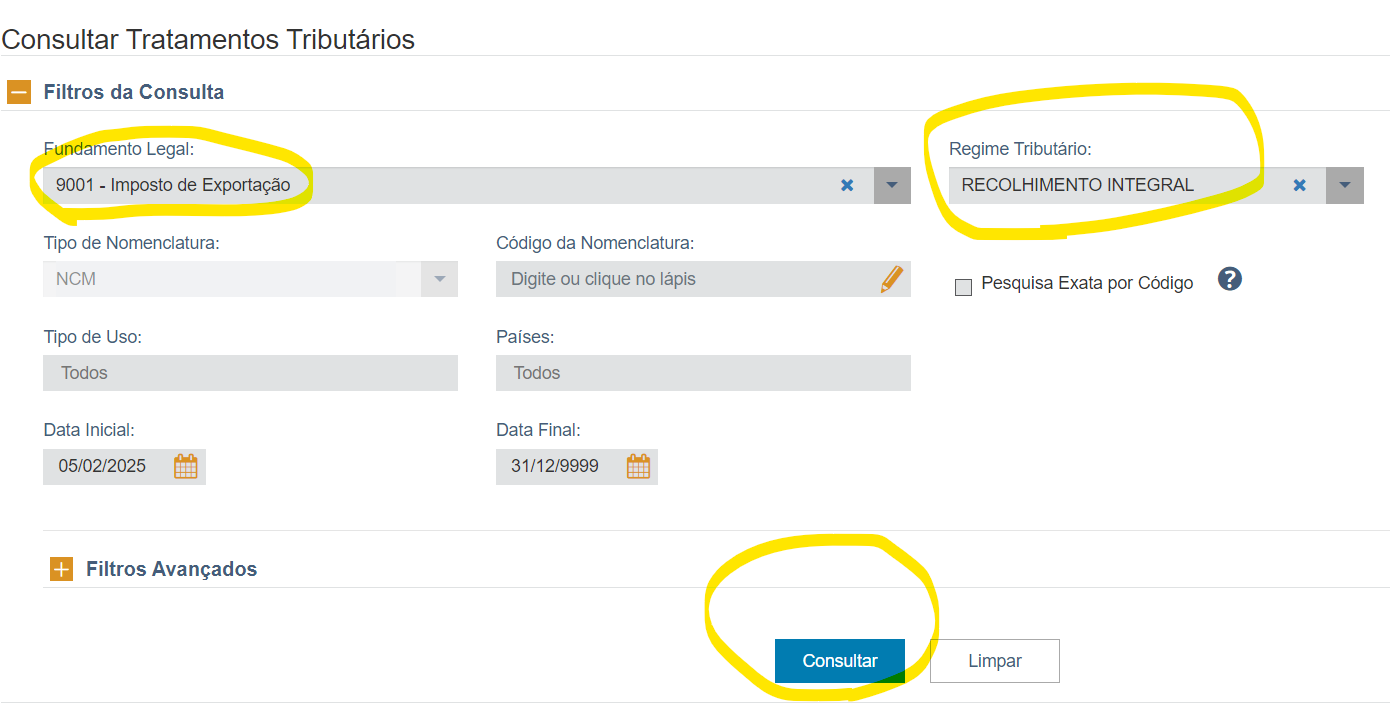

4. Selecione o Fundamento Legal 9001 - IMPOSTO DE EXPORTAÇÃO e o Regime Tributário RECOLHIMENTO INTEGRAL. Deixe os demais campos como estão. Marque a caixa "sou humano". Clique em CONSULTAR:

5. Será exibida uma tabela de resultados. Clique no ícone EXIBIR DADOS COMPLEMENTARES:

6. O resultado exibido mostra o(s) caso(s) de incidência do Imposto de Exportação:

Nota do exemplo acima: no momento destas orientações, havia somente um caso - NCM 2402.2000 - cigarros contendo tabaco, quando exportados para América do Sul, América Central e Caribe.

LEGISLAÇÃO:

Medida Provisória nº 2.158-35, de 2001