1997 a 2016 - O avanço tecnológico: segurança, rapidez e facilidade no preenchimento e na entrega da declaração

Mais da metade dos contribuintes preenche a declaração de ajuste anual do IRPF por computador

Desde a instituição em 1991, o programa de Imposto de Renda Pessoa Física conseguia mais adeptos. A cada ano, aumentava, em termos reais e nominais, a quantidade de declaração de ajuste anual entregue em meio magnético.

Os contribuintes perceberam as vantagens de preencher a declaração por computador:

1) rapidez no preenchimento;

2) transporte automático de valores;

3) apuração eletrônica do cálculo do imposto e dos limites legais;

4) segurança na informação;

5) importação de dados da declaração do ano anterior e de outros programas da SRF, que recuperavam o preenchimento de campos trabalhosos como a especificação dos bens e identificação do contribuinte;

6) informação do modelo de declaração, completo ou simplificado, mais vantajoso para o contribuinte;

7) processamento mais rápido, uma vez que a declaração entregue em meio magnético já vai direto para a base de dados ao passo que a entregue em papel passa por verificação manual, digitação e críticas de preenchimento e de transcrição, antes de ir para a base.

No exercício de 1997, a quantidade de declarações de ajuste anual do imposto de renda pessoa física entregue em meio magnético ultrapassou a quantidade em formulário.

Entrega da declaração de ajuste anual do IRPF pela internet

Em 1997, mais um marco tecnológico do imposto de renda: a entrega via internet. Para facilitar ainda mais o cumprimento de obrigações tributárias acessórias, foi criado um programa específico para transmissão de declarações, o Receitanet. O contribuinte já podia preencher e entregar a declaração de ajuste anual do imposto de renda sem necessidade de dirigir-se a um banco autorizado ou a uma unidade da SRF. Bastava “baixar” da internet os programas IRPF e Receitanet e estava em condições de preencher e enviar a declaração sem sair de casa.

A Secretaria da Receita Federal já tinha feito uma experiência anteriormente, em que permitia a entrega por meio da internet, mas com limitações. A abrangência maior ocorreu em 1997, com o advento do Receitanet.

Declaração de isento

A Declaração de Isento apresentada pelas pessoas físicas inscritas no Cadastro de Pessoas Físicas – CPF, com o fim de manter ativa a sua inscrição no CPF, e dispensadas de apresentação da Declaração de Ajuste Anual, foi instituída por meio da Instrução Normativa SRF nº 60, de 29 de junho de 1998.

Desde que o Cadastro de Pessoas Físicas foi instituído, não houve procedimento uniforme para a pessoa física inscrita no CPF e não obrigada a apresentar declaração de rendimentos ou de ajuste anual, no que concerne à entrega anual de formulário à Receita Federal. Em alguns exercícios, era obrigatória a entrega de um modelo próprio, para confirmação de inscrição no CPF. Em outros, nada apresentava.

Nos primeiros anos após a instituição do Cadastro de Pessoas Físicas, não era comum apresentar declaração de rendimentos ou qualquer outro documento pelo simples fato de estar inscrito no CPF. Uma exceção ocorreu no exercício de 1970, em que a pessoa física que apresentou declaração em 1969 recebeu pelo correio, junto com o Manual de Orientação e formulários, o Cartão Cadastro e o Cartão de Identificação do Contribuinte (CIC). Se estivesse obrigado a apresentar declaração de rendimentos, além dessa, entregava também o Cartão Cadastro. Se não estivesse obrigado a entregar declaração, somente apresentava o Cartão Cadastro.

Em 1974, a Receita Federal criou um formulário, Modelo B, para, entre outros motivos, ser usado pelos inscritos no CPF e dispensados de apresentar declaração.

A partir de 2008, a Declaração Anual de Isento foi extinta, por força da Instrução Normativa nº 864/2008, de 25 de julho de 2008.

Mais duas formas de preenchimento e entrega: declarações simplificadas on-line e por telefone

Além da declaração por formulário e por disquete, em 1999 duas novas formas de preenchimento e entrega foram colocadas à disposição do contribuinte: declaração por telefone e formulário on line.

Podiam ser apresentadas pela pessoa física residente no Brasil que cumulativamente:

- detinha, em 31 de dezembro do ano-calendário, a posse ou propriedade de bens ou direitos de valor total não superior a R$20.000,00;

- fizesse a opção pelo desconto simplificado de 20% dos rendimentos tributáveis, limitado a R$8.000,00.

O formulário on-line ficava disponível na página da SRF na internet e não era necessária instalação de programa. O contribuinte preenchia os dados, imprimia a declaração e/ou fazia cópia de segurança e enviava a declaração. Era uma opção extremamente rápida.

A declaração por telefone ficou disponível até o exercício de 2005 e a on-line até 2007.

Prazo de entrega da declaração não é mais prorrogado

A história do imposto de renda pessoa física mostra que, em alguns exercícios, o prazo de entrega foi prorrogado. Contando com um eventual adiamento, havia contribuintes que postergavam o preenchimento e a entrega. A primeira declaração, de 1924, teve o prazo adiado.

O artigo 7º da Lei nº 9.250 de 26 de dezembro de 1995 definiu o último dia útil do mês de abril do ano-calendário subsequente como data final de entrega sem pagamento de multa por atraso. O imposto de renda completa noventa anos, respeitando essa data desde o exercício de 1996.

A informatização contribuiu para a manutenção das regras. Hoje, dois meses antes do prazo, os programas IRPF e Receitanet já estão disponíveis na página da RFB na internet. O contribuinte pode preencher e entregar a declaração de ajuste anual com bastante antecedência. Com o avanço tecnológico, diminuiu sensivelmente a quantidade distribuída de manuais de orientação e formulários, que demandavam mais tempo para impressão e remessa para todo o Brasil.

A estabilização das regras tributárias também foi importante para a obediência dos prazos. Mudanças de última hora, sobretudo no final de dezembro do ano-calendário, implicavam novo desenho do formulário, alterações no manual e novas definições para o programa. Como consequência, atrasava a distribuição do material do imposto de renda para os contribuintes (manual, formulário e disquete) e a Receita Federal era obrigada a postergar o prazo.

Contribuinte pode deduzir contribuição paga à Previdência Social sobre o valor da remuneração do empregado

Por causa da Lei nº 11.324, de 19 de julho de 2006, o contribuinte pôde deduzir do imposto de renda devido na Declaração de Ajuste Anual a contribuição patronal paga à Previdência Social incidente sobre o valor da remuneração do empregado. A dedução era limitada a um empregado doméstico por declaração, inclusive no caso de declaração em conjunto, e ao valor recolhido no ano-calendário a que se referisse a declaração. A aplicação era restrita ao modelo completo.

Criação da Receita Federal do Brasil

Nos termos da Lei nº 11.457, de 16 de março de 2007, a Secretaria da Receita Federal passou a denominar-se Secretaria da Receita Federal do Brasil, órgão da administração direta subordinado ao Ministro de Estado da Fazenda.

A Secretaria da Receita Federal do Brasil exerce funções essenciais para que o Estado possa cumprir seus objetivos. É responsável pela administração dos tributos de competência da União, inclusive os previdenciários, e aqueles incidentes sobre o comércio exterior, abrangendo parte significativa das contribuições sociais do País. Auxilia, também, o Poder Executivo Federal na formulação da política tributária brasileira, além de trabalhar para prevenir e combater a sonegação fiscal, o contrabando, o descaminho, a pirataria, a fraude comercial, o tráfico de drogas e de animais em extinção e outros atos ilícitos relacionados ao comércio internacional.

Quantidade de declarações de IRPF

Desde o início da década de 1990, registrou-se uma tendência de aumento na quantidade recebida de declarações de ajuste anual do imposto de renda das pessoas físicas.

O critério de obrigatoriedade para apresentação da declaração é o principal motivo da oscilação na quantidade entregue. Quando os valores da obrigatoriedade aumentam muito mais que a inflação, a quantidade diminui e vice-versa.

De 1968 para 1969, a quantidade passou de 584.153 para 4.276.823 principalmente porque, em 1968, apresentava declaração, entre outros motivos, quem tivesse recebido no ano-base rendimentos do trabalho assalariado superiores a NCr$13.097,00 (treze mil e noventa e sete cruzeiros novos) e em 1969 rendimentos brutos superiores a NCr$3.500,00 (três mil e quinhentos cruzeiros novos). O valor diminuiu e a inflação no período foi cerca de 24% ao ano. Como consequência, aumento considerável na quantidade entregue.

De 1975 para 1976, o total recebido de declarações de rendimentos IRPF diminuiu de 13.237.855 para 5.021.484 porque, em 1975, o contribuinte apresentava declaração, entre outras razões, quando a soma dos rendimentos tributáveis com isentos/não tributáveis e exclusivos na fonte tivesse sido superior a Cr$13.900,00 e em 1976 quem tivesse recebido rendimentos tributáveis superiores a CR$108.000,00. O aumento do limite de obrigatoriedade foi bastante superior à inflação do período, em torno de 30%. Daí, queda na quantidade de declaração.

As significativas diminuições na quantidade de declarações de IRPF de 1964 para 1965 e de 1989 para 1990 também foram ocasionadas pelo critério de obrigatoriedade de apresentação.

Outros motivos que historicamente influenciaram a quantidade entregue foram a simplificação e a ação fiscal. Declarações mais simples facilitam o cumprimento da obrigação e operações de fiscalização, como a de omissos na apresentação, implicam acréscimo na quantidade de declarações.

A tabela a seguir mostra a quantidade de declarantes (declarações originais, sem retificadoras) de imposto de renda pessoa física, desde o exercício de 1969, primeira declaração após a criação da Receita Federal, até 2013.

|

|---|

O adeus do formulário

O exercício de 2010, ano-calendário de 2009 foi o último em que se utilizou o formulário como meio de preenchimento e entrega da Declaração de IRPF. O formulário existia desde a primeira declaração de 1924. O quadro a seguir mostra as formas de preenchimento nos exercícios de 1924 até 2014.

|

|---|

A tabela progressiva do Imposto de Renda da Pessoa Física

Nos noventa anos de imposto de renda no Brasil, a quantidade de alíquotas (duas a quinze) e a taxa mais elevada (8% a 65%) da tabela progressiva oscilaram bastante. O valor de isenção também sofreu flutuações ao longo do tempo. Seu reajuste nem sempre acompanhou os índices de inflação. Em alguns anos, foi maior e, em outros, menor. Mais desproporcional ainda foi o valor da maior alíquota da tabela progressiva, isto é, o valor da base de cálculo acima do qual todos os contribuintes se enquadravam na mesma alíquota.

A coluna 5 do quadro a seguir mostra o resultado da divisão do valor da maior alíquota pelo valor de isenção. Esse quociente atingiu, no exercício de 1948, o patamar de 125. Significa que, em 1948, o contribuinte da alíquota mais elevada tinha base de cálculo, pelo menos, 125 vezes o valor da isenção. Na década de 1990, com exceção dos exercícios de 1995 e 1996, e, neste século, a relação diminuiu bastante. Ficou em torno de duas vezes ou um pouco mais.

VALORES DA ISENÇÃO E DA MAIOR ALÍQUOTA NA TABELA PROGRESSIVA ANUAL DO IMPOSTO DE RENDA PESSOA FÍSICA NOS EXERCÍCIOS DE 1924 A 2015

|

|---|

Fonte: Legislação do Imposto de Renda

Os dois gráficos seguintes apresentam o percentual de reajuste do valor de isenção da tabela progressiva anual – Imposto de Renda Pessoa Física do ano de percepção dos rendimentos e a inflação, medida pelo IPCA (Índice Nacional de Preços ao Consumidor Amplo) do IBGE e IGP-DI (Índice Geral de Preços – Disponibilidade Interna) da FGV, desse mesmo ano.

O primeiro gráfico abrange o período de 1969, primeiro exercício após a criação da Secretaria da Receita Federal, até 1988. O segundo cobre de 1996, ano da primeira declaração de IRPF preenchida em Real, até 2013. A linha do IPCA não é completa porque só começou a ser apurado em 1980.

Não foi incluído o exercício de 1990, ano-base de 1989, porque, por efeito do sistema de bases correntes, não houve tabela progressiva anual. Não foram considerados os exercícios de 1993, 1994 e 1995, respectivamente, anos-calendário de 1992, 1993 e 1994, porque a declaração foi preenchida com um indexador, a UFIR (Unidade Fiscal de Referência).

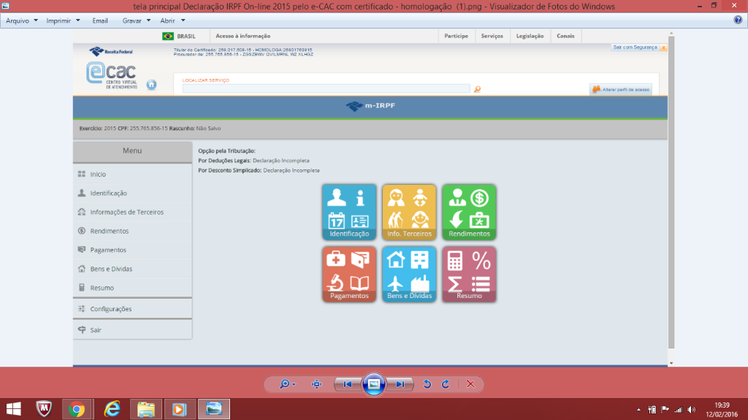

Declaração de IRPF pode ser também preenchida por dispositivo móvel

No exercício de 2013, ano-calendário de 2012, mais um facilitador para preenchimento e entrega da declaração de IRPF, denominado m-IRPF: o preenchimento e envio da declaração por meio de dispositivos móveis (tablets e smartphones) com sistemas operacionais android e iOS (Apple).

O m-IRPF era acionado por meio do aplicativo APP Pessoa Física, disponível para aparelhos com sistemas operacionais android e iOS (Apple). Era necessário instalar o aplicativo diretamente do mercado Google.play (versão para o sistema operacional Android) ou App Store (versão para o sistema operacional iOS).

Além de preencher e enviar a declaração de IRPF, o aplicativo permitia consultar restituição e situação cadastral no CPF, pagar e calcular imposto e obter informações gerais sobre imposto de renda. Tinha também respostas às perguntas mais frequentes sobre IRPF, um quiz para testar conhecimentos sobre imposto de renda e avaliação do aplicativo.

O m-IRPF possuía algumas limitações. Não podiam utilizá-lo, por exemplo, os contribuintes que tinham recebido rendimentos de pessoa física, os que estavam obrigados a declarar dívidas e ônus reais ou os que auferiram ganho de capital.

Declaração Pré-preenchida

No exercício de 2014, ano-calendário de 2013, mais uma novidade no preenchimento da Declaração de Ajuste Anual do IRPF: a Declaração Pré-Preenchida.

Podia utilizar essa declaração o contribuinte que:

I - tivesse apresentado a Declaração de Ajuste Anual referente ao exercício de 2013, ano-calendário de 2012;

II - no momento da importação do arquivo referido no item I, as fontes pagadoras tivessem enviado para a RFB a Declaração do Imposto sobre a Renda Retido na Fonte (Dirf) referente ao exercício de 2014, ano-calendário de 2013.

A RFB disponibilizava ao contribuinte um arquivo que era importado para a Declaração de Ajuste Anual, já contendo algumas informações relativas a rendimentos, deduções, bens e direitos e dívidas e ônus reais. O acesso às informações do arquivo importado para a Declaração de Ajuste Anual só podia ser feito por contribuinte que possuía certificação digital ou por representante com procuração eletrônica.

O arquivo devia ser obtido no Portal e-CAC (Centro Virtual de Atendimento ao Contribuinte) no sítio da RFB, na Internet.

Era responsabilidade do contribuinte a verificação da correção de todos os dados pré-preenchidos na Declaração de Ajuste Anual, devendo realizar as alterações, inclusões e exclusões das informações necessárias, se fosse o caso.

Rascunho da Declaração de IRPF

Em novembro de 2014, a Secretaria da Receita Federal do Brasil tornou disponível mais um facilitador para o preenchimento da Declaração do Imposto sobre a Renda da Pessoa Física, o Rascunho IRPF, que permitia antecipar o preenchimento dos dados da futura declaração IRPF 2015.

Poderiam ser registradas informações (rendimentos, dependentes, pagamentos, bens e dívidas) sobre fatos que aconteceram entre 1º de janeiro de 2014 até 31 de dezembro de 2014. Dessa forma, as informações da declaração IRPF 2015 poderiam ser registradas à medida que os fatos aconteciam, não precisando aguardar até o período de entrega da declaração.

Ao fazer o Rascunho, o usuário deveria criar uma palavra-chave, para que as informações ficassem armazenadas e pudessem ser recuperadas posteriormente.

A responsabilidade pela palavra-chave era do usuário, não havendo alternativa para recuperá-la.

Havia três formas de acesso à solução:

-

APP IRPF - disponível para download em dispositivos móveis (celulares e tablets) com sistemas operacionais Android e iOS (Apple).

-

m-RFB - página da Receita Federal na internet exibida quando o acesso era feito por celulares.

3) Página da RFB na internet - no quadro Serviços em Destaque, ou no "Onde encontro?".

Essas três alternativas de preenchimento armazenavam as informações em uma base de dados única, permitindo que o usuário pudesse alternar entre elas sem problemas (podia começar no tablet e continuar no celular ou no computador).

O Rascunho IRPF 2015 ficou disponível para preenchimento até o início da recepção da declaração de 2015 (01/03/2015). Após essa data, as informações armazenadas somente poderiam ser utilizadas para preencher a declaração de 2015.

Se o contribuinte optasse por fazer a declaração de 2015 utilizando o APP IRPF (para dispositivos móveis) bastava acessar a aplicação de 2015 e informar a palavra-chave. Os dados salvos como rascunho passavam para a declaração de 2015, onde ele poderia fazer os ajustes antes da entrega.

Se o contribuinte optasse por fazer a declaração de 2015 utilizando o programa IRPF, deveria acionar a opção para recuperar Rascunho e informar a palavra-chave. Os dados salvos como rascunho passavam para o programa de 2015, onde ele poderia fazer os ajustes antes da entrega.

A facilidade de recuperar o Rascunho poderia ser utilizada simultaneamente com a importação de dados da declaração IRPF 2014. Nesse caso os programas faziam uma integração entre os dados.

Declaração IRPF on-line

No exercício de 2015, a Declaração de Ajuste Anual também podia ser elaborada mediante acesso ao serviço “Declaração IRPF 2016 on-line”, disponível no Centro Virtual de Atendimento (e-CAC) no sítio da RFN na internet.

Tratava-se de um aplicativo que permitia o preenchimento e o envio de declarações originais do Imposto sobre a Renda da Pessoa Física, utilizando computadores, pelo e-CAC, com certificado digital.

Para maior comodidade do declarante, estavam disponíveis funcionalidades como:

-

Preenchimento automático de campos, com informações vindas das bases da Receita Federal;

-

Possibilidade de salvar rascunho da declaração, sem enviá-la, para continuar seu preenchimento posteriormente, inclusive em um computador diferente (armazenamento on-line);

-

Processo simplificado para transmissão da declaração, sem necessidade de instalação de outros programas.

-

Possibilidade de usar os valores das bases de dados da RFB a respeito da situação fiscal do declarante, tais como: informações sobre rendimentos e imposto de renda, referentes ao ano-calendário, informados pelas fontes pagadoras através da DIRF e valores pagos pelo contribuinte, durante o ano-calendário, a clínicas e planos de saúde, conforme informações prestadas através da DMED.

Havia restrições para o uso da declaração IRPF on-line.

Tela principal da Declaração IRPF On-line

|

|---|

Brasil na vanguarda tecnológica no preenchimento e na entrega da declaração de Imposto de Renda

Fazer a declaração era uma tarefa que, em outras épocas, demorava dias, e hoje é realizada de forma segura, rápida e fácil, sem que o contribuinte precise sair de sua residência. Normalmente, são necessários apenas alguns minutos para que o contribuinte “baixe” os programas IRPF e Receitanet, importe e digite os dados e entregue a declaração. O Brasil continua na dianteira tecnológica no cumprimento da obrigação tributária acessória de preencher e entregar a declaração de ajuste anual.

O imposto sobre a renda é a forma de tributação que mais pode colaborar com uma melhor distribuição de renda, ser utilizada como instrumento de justiça fiscal, está mais ligada à capacidade contributiva da pessoa e que mais se presta a contribuir com uma sociedade menos desigual. Pode ser cobrado mais das pessoas que possuem mais renda e cobrado menos das que têm menos.

A compatibilidade da simplificação com a capacidade contributiva é o desafio do imposto de renda, de forma que a facilidade no preenchimento da declaração e os princípios de equidade e justiças social e fiscal convivam harmonicamente.

RESUMO DA HISTÓRIA DO IMPOSTO DE RENDA NO BRASIL ATÉ 2013

PRINCIPAIS OCORRÊNCIAS

- Primeira tributação sobre a renda no Brasil: Lei nº 317 de 21/10/1843. Atingia os que recebiam vencimentos dos cofres públicos. Assemelhava-se a uma tributação exclusiva na fonte.

- Instituição do imposto geral sobre a renda: Lei nº 4.625 de 31/12/1922.

- 1º Regulamento do Imposto de Renda após sua efetiva instituição: Decreto nº 16.581 de 04/09/1924.

- Quantidade de regulamentos do imposto de renda até 31/10/2013: 15.

- Data da instalação do Conselho de Contribuintes do Imposto de Renda: 14/09/1925.

- Abatimento/dedução de dependentes: Desde o exercício de 1926. É o abatimento/dedução mais antigo entre os que estão em vigor.

- Primeiro ano em que a declaração de imposto de renda pôde ser entregue fora de repartição do Ministério da Fazenda: Exercício de 1940, rendimentos recebidos em 1939. A declaração era também entregue em algumas agências do BB, da CEF e dos Correios.

- Obrigações de Guerra para os contribuintes do imposto de renda pessoas físicas e jurídicas: Decreto-lei nº 4.789 de 05/10/1942.

- Ano em que o imposto de renda alcançou o primeiro lugar em arrecadação entre os tributos de competência da União: Exercício de 1943, rendimentos recebidos em 1942.

- Instituição do imposto sobre lucro na alienação de imóveis: Decreto-lei nº 9.330 de 10/06/1946.

- Exercícios em que o contribuinte tinha desconto se pagasse antecipadamente o imposto de renda da pessoa física: Exercícios de 1948 a 1975.

- Despesas médicas como abatimento/dedução: Desde o exercício de 1948 (Lei nº 154 de 25/11/1947).

- Instituição do desconto na fonte sobre os rendimentos do trabalho: Lei nº 2.354 de 29/11/1954.

- Instituição da declaração de bens: Lei nº 4.069 de 11/06/1962.

- Primeiro ano em que a declaração de IRPF utilizou a expressão “ano-base”: Exercício de 1963, ano-base de 1962.

- Maior alíquota da tabela progressiva do IRPF: Até 65% nos exercícios de 1963 a 1965.

- Criação do CGC: Lei nº 4.503 de 30/11/1964.

- Instituição do Serpro: Lei nº 4.516 de 01/12/1964.

- Registro das Pessoas Físicas: Lei nº 4.862 de 29/11/1965. Em 1968, seria transformado em CPF.

- Ano em que os bancos passaram a receber pagamento de tributos federais: Exercício de 1966, ano-base de 1965. Obs.: Em 1955, algumas agências do BB e da CEF do Distrito Federal, Rio de Janeiro, receberam pagamento de imposto de renda. No entanto, o processo foi restrito e descontínuo.

- Instituição da Secretaria da Receita Federal: Decreto nº 63.659 de 20/11/1968.

- Criação do CPF: Decreto-lei nº 401 de 30/12/1968.

- Primeiro processamento eletrônico do IR: Exercício de 1968, ano-base de 1967.

- Instituição da tributação simplificada no IRPF: Decreto-lei nº 1.424 de 3/11/1975.

- Instituição do carnê-leão: Decreto-lei nº 1.705 de 23/10/1979.

- Início da campanha publicitária do “Leão”: 1980.

- Maior participação do Imposto de Renda na Receita Tributária da União (sem considerar Receita Previdenciária): Em 1985 com 57,3%.

- 1º programa para preenchimento de declaração de IRPF e IRPJ em computador: Exercício de 1991, ano-base de 1990.

- Primeiro ano em que a declaração de IRPF utilizou a expressão “ano-calendário”: Exercício de 1993, ano-base de 1992.

- Último ano em que o prazo de entrega da declaração de IRPF foi prorrogado: Exercício de 1995, ano-calendário de 1994.

- Ano do 1º programa Receitanet, para transmissão da declaração: Exercício de 1997, ano-calendário de 1996.

- Ano em que a quantidade de declarações de IRPF em meio magnético foi maior que a em papel: Exercício de 1997, ano-calendário de 1996.

- Programa de IRPF para preenchimento e entrega, para todos os sistemas operacionais: Exercício de 2004, ano-calendário de 2003.

- Instituição da Secretaria da Receita Federal do Brasil: Lei nº 11.457 de 16/03/2007.