1945 A 1963 - A Consolidação do Imposto

Instituição do imposto sobre lucro na alienação de imóveis

Até o advento do Decreto-lei nº 9.330 de 10 de junho de 1946, o lucro apurado na venda de propriedades imobiliárias não figurava no rol dos rendimentos tributáveis.

O imposto passou a ser devido pelas pessoas físicas à razão da taxa de oito por cento sobre a diferença entre o valor de venda e o custo do imóvel.

Permitiam-se as seguintes deduções:

a) imposto de transmissão pago pelo vendedor quando da aquisição do imóvel;

b) benfeitorias e juros dos empréstimos para a sua realização;

c) comissões pagas para efeito de transação.

Do resultado entre o valor da venda menos custo menos dedução, era permitido deduzir um percentual, que variava de acordo com a data de aquisição do imóvel:

a) 2%, se aquisição ocorreu nos últimos dois anos;

b) 5%, se superior a dois anos e até cinco, inclusive;

c) 10%, se superior a cinco e até dez, inclusive;

d) 15%, se superior a dez anos.

O recolhimento do imposto competia ao vendedor do imóvel.

O artigo 2º do Decreto-lei nº 94/1966 extinguiu o imposto na alienação de imóveis. Alegava-se extrema dificuldade na fiscalização. Voltaria a ser cobrado, apenas em determinadas situações, no início da década seguinte.

Art. 2º. Ressalvado o que dispõe o artigo 41 da Lei nº 4.506 de 30 de novembro de 1964, ficam revogados a partir de 1º de janeiro de 1967 o Decreto-lei nº 9.330 de 10 de junho de 1946 e demais dispositivos legais sobre tributação de lucros apurados pelas pessoas físicas na alienação de propriedades imobiliárias ou de direito à aquisição de imóveis.

O artigo 41 da Lei nº 4.506 de 30 de novembro de 1964 tratava das pessoas naturais que exploravam em nome individual qualquer atividade econômica mediante venda a terceiros de bens ou serviços inclusive:

1) a compra e venda habitual de imóveis;

2) a construção de prédios para revenda ou a incorporação de prédios em condomínio;

3) a organização de loteamento de terrenos para a venda a prestações, com ou sem construção.

O Decreto-lei nº 515 de 7 de abril de 1969 equiparou às pessoas jurídicas, para os efeitos de cobrança do imposto de renda, as pessoas naturais, como empresas individuais, que praticassem operações imobiliárias com o fim de lucro. Manteve basicamente o conceito da Lei nº 4.506/1964 e esclareceu os procedimentos da empresa individual nas atividades imobiliárias.

A tributação mais abrangente só retornaria em 1979 com o Decreto-lei nº 1.641 de 07 de dezembro de 1978.

Isenção de proventos de aposentadoria ou reforma por moléstia grave

A Lei nº 154, de 25 de novembro de 1947 isentou do imposto de renda as importâncias relativas aos proventos de aposentadoria ou reforma, quando motivados por tuberculose ativa, alienação mental, neoplasia maligna, cegueira, lepra ou paralisia.

Ao longo dos anos, outras moléstias graves entraram no rol dos rendimentos isentos e não tributáveis: esclerose múltipla, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estados avançados de doença de Paget (osteíte deformante), contaminação por radiação, síndrome de imunodeficiência adquirida, e fibrose cística (mucoviscidose).

Nos termos da Lei nº 9.250, de 26 de dezembro de 1995, a moléstia grave devia ser comprovada mediante laudo pericial emitido por serviço médico oficial, da União, dos Estados, do Distrito Federal e dos Municípios.

Despesas médicas

A partir do exercício de 1948, por força da Lei nº 154 de 25 de novembro de 1947, pagamentos feitos a médicos e dentistas pelo contribuinte e seus dependentes puderam ser abatidos da renda bruta. Os pagamentos deviam ser especificados e comprovados, a juízo da autoridade lançadora, com indicação do nome e endereço de quem os recebeu. Hoje, devem ser informados nome e CPF, além do valor pago.

O abatimento era facultado ao contribuinte de renda bruta não superior a Cr$120.000,00 anuais. O limite de isenção para apresentação da declaração de rendimentos era de renda líquida até Cr$24.000,00. Renda líquida era o valor do rendimento bruto menos dedução cedular menos abatimento.

A Lei nº 1.474, de 26 de novembro de 1951 estendeu o abatimento para despesas de hospitalização do contribuinte, seu cônjuge e filho menor ou filha solteira.

Com a edição da Lei nº 3.470, de 28 de novembro de 1958, podiam ser abatidas as despesas de hospitalização do contribuinte ou das pessoas compreendidas como encargos de família ou dependentes.

A Lei nº 4.506, de 30 de novembro de 1964, excluiu do abatimento as despesas com hospitalização e cuidados médicos e dentários, quando cobertas por apólices de seguro.

Nos termos da Lei nº 8.383, de 30 de dezembro de 1991, podiam ser deduzidos na declaração de ajuste anual os pagamentos feitos, no ano-calendário, a médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos, terapeutas ocupacionais e hospitais, bem como as despesas provenientes de exames laboratoriais e serviços radiológicos.

O artigo 11 desse diploma legal estabelecia algumas regras para a dedução:

- Aplicava-se, também, aos pagamentos feitos a empresas brasileiras ou autorizadas a funcionar no País, destinados à cobertura de despesas com hospitalização e cuidados médicos e dentários, bem como a entidades que assegurassem direito de atendimento ou ressarcimento de despesas de natureza médica, odontológica e hospitalar.

Restringia-se aos pagamentos feitos pelo contribuinte, relativos ao seu próprio tratamento e ao de seus dependentes. - Era condicionado a que os pagamentos fossem especificados e comprovados, com indicação do nome, endereço e número de inscrição no Cadastro de Pessoas Físicas ou no Cadastro de Pessoas Jurídicas de quem os recebeu, podendo, na falta de documentação, ser feita indicação do cheque nominativo pelo qual foi efetuado o pagamento.

- Não se incluíam entre as deduções as despesas ressarcidas por entidade de qualquer espécie.

A Lei nº 9.250, de 26 de dezembro de 1995 incluiu, entre as deduções a título de despesas médicas, os aparelhos ortopédicos e próteses ortopédicas e dentárias. Exigiu que a comprovação fosse realizada com receituário médico e nota fiscal em nome do beneficiário.

Essa lei disciplinou as despesas médicas dos alimentandos, que, em virtude de cumprimento de decisão judicial ou de acordo homologado judicialmente, poderiam ser deduzidas pelo alimentante, na determinação da base de cálculo da declaração do imposto de renda.

Desconto para pagamento antecipado

A Lei nº 154 de 25 de novembro de 1947 estabeleceu um desconto para os contribuintes que efetuassem o pagamento integral do imposto no ato da entrega da declaração :

- 5% se pagamento efetuado em janeiro;

- 3% se em fevereiro; e

- 1 % se em março.

Esse desconto vigorou até o exercício de 1975, ano-base de 1974, quando os percentuais eram 8% se pagamento efetuado em janeiro, 6% se em fevereiro e 4% se em março.

Alíquota máxima da tabela progressiva passa de 20% para 50%

Na primeira declaração de imposto de renda pessoa física, a alíquota da tabela progressiva atingia até 8%. Paulatinamente, as taxas aumentaram até atingir, no exercício de 1944, 20%.

No ano de 1946, o limite de isenção dobrou de Cr$12.000,00 para Cr$24.000,00, muito acima da inflação do período, em torno de 7%. No exercício de 1948, a alíquota mais elevada deu o maior salto da história: passou de 20% para 50%. Esse percentual permaneceu até 1961. Procurava-se liberar do imposto, e até mesmo de apresentação da declaração de rendimentos, os que percebessem menos.

Três páginas do formulário para informar valores de deduções cedulares

A busca, muito louvável, de uma renda líquida mais próxima da capacidade contributiva levou a paulatinas incursões na descoberta de novas despesas passíveis de deduções e abatimentos. Procurava-se uma base de cálculo compatível com a efetiva capacidade do contribuinte para pagar o imposto.

Como consequência, a quantidade de deduções cedulares cresceu de tal forma que, no exercício de 1950, ocupava três páginas do formulário.

Na cédula C (rendimentos do trabalho provenientes de empregos, cargos ou funções) podiam ser deduzidas, por exemplo, aquisição e assinatura de jornais, revistas e livros técnicos e despesas com expediente e correspondência.

Na cédula E (rendimentos de aluguéis) era permitida dedução a título de despesas com ar condicionado, aquecimento e refrigeração da água e consumo de luz.

Na cédula E havia 18 tipos de dedução e na H (outros rendimentos não incluídos nas outras cédulas) 25.

Empréstimo compulsório

A Lei nº 1.474 de 26 de novembro de 1951 instituiu, nos exercícios de 1952 a 1956, um adicional de 15% sobre o imposto a pagar, calculado sobre as importâncias devidas pelos contribuintes a partir de Cr$10.000,00 . O adicional foi extensivo ao contribuinte pessoa jurídica.

Nos termos do artigo 3º, parágrafo 1º, o montante arrecadado constituiu um fundo especial e aplicado na execução do programa de reaparelhamento de portos e ferrovias, aumento da capacidade de armazenamento, frigoríficos e matadouros, elevação do potencial de energia elétrica e desenvolvimento de indústrias básicas e de agricultura. Para dar execução ao artigo 3º da Lei 1.474 de 26 de novembro de 1951, a Lei nº 1.628 de 20 de junho de 1952 criou, sob a jurisdição do Ministério da Fazenda, o Banco Nacional do Desenvolvimento Econômico, para também atuar como agente do governo nas operações financeiras que se referissem ao reaparelhamento e ao fomento da economia nacional. Os recursos provenientes do adicional de 15% instituído pela Lei nº 1.474/1951 eram destinados ao BNDE. O imposto de renda servia como estimulante do crescimento econômico.

As importâncias provenientes da cobrança do empréstimo compulsório eram restituídas em “Obrigações do Reaparelhamento Econômico”. O resgate de “Obrigações do Reaparelhamento Econômico” era efetuado, a partir do exercício seguinte ao da sua emissão, em vinte prestações iguais, cada uma equivalente a 5% do valor nominal do título.

O empréstimo compulsório devia terminar em 1956, mas a Lei nº 2.973 de 26 de novembro de 1956 o prorrogou pelo prazo de dez anos, contados a partir do exercício de 1957, inclusive. O limite de isenção passou de imposto devido de Cr$10.000,00 para Cr$20.000,00. A alíquota passou de fixa (15%) para variável, de acordo com o valor do imposto devido:

a) até Cr$250.000,00, 15% de adicional;

b) acima de Cr$250.000,00 e até Cr$1.000.000,00, 20% de adicional;

c) acima de Cr$1.000.000,00, 25% de adicional.

O artigo 15 da Lei nº 4.506 de 30 de novembro de 1964 revogou a partir do exercício financeiro de 1965, inclusive, a cobrança dos adicionais criados pela Lei nº 1.474 de 26 de novembro de 1951.

Instituição do desconto na fonte do rendimento do trabalho assalariado

O desconto na fonte sobre os rendimentos do trabalho assalariado foi instituído pela Lei nº 2.354 de 29 de novembro de 1954. Incidia sobre rendimentos do trabalho provenientes do exercício de empregos, cargos ou funções entre Cr$4.167,00 a Cr$10.000,00 mensais.

No início, o imposto na fonte sobre o trabalho assalariado não era retido para quem auferisse rendimentos mais elevados, pois nesse caso o imposto era apurado na declaração de rendimentos.

O valor do imposto na fonte era diferenciado, em função do estado civil e da quantidade de filhos do contribuinte. Por exemplo, para um rendimento mensal do trabalho assalariado de Cr$8.000,00, o desconto na fonte era:

- Cr$190,00, se solteiro ou viúvo sem filhos;

- Cr$128,00, se viúvo com um filho;

- Cr$ 65,00, se casado sem filhos ou viúvo com dois filhos;

- Cr$ 3,00, se casado com um filho ou viúvo com três filhos;

- sem imposto na fonte, nas demais situações.

Outro exemplo: Para um rendimento mensal de CR$9.900,00, o valor descontado na fonte era:

- Cr$ 285,00, se solteiro ou viúvo sem filhos;

- Cr$ 223,00, se viúvo com um filho;

- Cr$ 160,00, se casado sem filhos ou viúvo com dois filhos;

- Cr$ 98,00, se casado com um filho ou viúvo com três filhos;

- Cr$ 35,00, se casado com dois filhos ou viúvo com quatro filhos;

- sem imposto na fonte, nas demais situações.

Não havia tabela progressiva como hoje a concebemos, em que, de acordo com a base de cálculo aplica-se a alíquota e deduz-se a parcela. Na época, verificava-se na tabela a classe de rendimento mensal em que se enquadrava o contribuinte. O valor do desconto era obtido conforme o estado civil e a quantidade de filhos.

Com o advento da Lei nº 4.357 de 16 de julho de 1964, que revogou a cobrança dos adicionais de proteção à família (imposto de renda do solteiro) e da Lei nº 4.506 de 30 de novembro de 1964, o valor do imposto descontado na fonte deixou de ter vínculo com o estado civil e a prole do contribuinte. Adotou-se taxa fixa relacionada com o salário mínimo fiscal:

a) até duas vezes mensais o salário mínimo fiscal, isento;

b) entre duas e quinze vezes, 5%;

c) acima de quinze vezes, 10%.

Na apuração da base de cálculo, permitiam-se deduções relativas à contribuição de previdência do empregado, ao imposto sindical e a encargos de família.

Desconto na fonte como antecipação do imposto

O artigo 12 parágrafo 5º da Lei nº 2.354 de 29 de novembro de 1954 permitiu deduzir do imposto a pagar, a partir da declaração de rendimentos de 1956, as importâncias descontadas na fonte do trabalho assalariado. Não era uma situação comum, pois o imposto na fonte sobre o trabalho assalariado basicamente não incidia para quem auferisse rendimentos superiores ao limite de obrigatoriedade de apresentação da declaração. A política era a tributação na fonte ser excludente da apresentação da declaração, visando diminuir a quantidade entregue.

No formulário, o campo para informar o imposto retido na fonte só foi introduzido no início da década de 1960.

Criação do cargo de Agente Fiscal do Imposto de Renda

O Decreto nº 38.250, de 18 de novembro de 1955, determinou que as funções dos Agentes Fiscais do Imposto de Renda seriam exercidas por funcionários das carreiras de contador e de oficial administrativo, lotados nas repartições do imposto de renda. Enquanto não eram criados os cargos de Agentes Fiscais do Imposto de Renda, suas funções continuavam a ser exercidas por contadores e oficiais administrativos, para esse fim já designados, conforme preconizava o artigo 30 da Lei nº 2.862, de 4 de setembro de 1956.

A carreira de Agente Fiscal do Imposto de Renda, parte integrante no quadro permanente do Ministério da Fazenda, foi criada pela Lei nº 3.470 de 28 de novembro de 1958. Mais tarde, foram denominados Fiscais do Imposto de Renda.

Quando o Decreto nº 63.659 de 20 de novembro de 1968 transformou a Direção-Geral da Fazenda Nacional em Secretaria da Receita Federal, havia quatro Departamentos responsáveis pela administração dos tributos federais, cada um com quadro técnico específico: Departamento de Imposto de Renda, Departamento de Rendas Internas, Departamento de Rendas Aduaneiras e Departamento de Arrecadação.

Os Fiscais do Imposto de Renda eram lotados no Departamento de Imposto de Renda, os Fiscais do Imposto de Consumo no Departamento de Rendas Internas e os Fiscais do Imposto Aduaneiro no Departamento de Rendas Aduaneiras. No Departamento de Arrecadação, havia, entre outras categorias funcionais, as de Coletor Federal, Auxiliar de Coletoria, Fiel do Tesouro e Tesoureiro. Com a instituição da Receita Federal, os Fiscais do Imposto de Renda, do Imposto de Consumo e do Imposto Aduaneiro se fundiram e se transformaram em Agente Fiscal de Tributos Federais (AFTF). Em 1970, houve o concurso de Técnico de Tributação (TT), cujos aprovados ingressaram com salário equivalente ao final de carreira do Agente Fiscal. Em 1975 o Técnico de Tributação se fundiu ao Agente Fiscal de Tributos Federais e foi criado o cargo de Fiscal de Tributos Federais (FTF).

O Exator Federal, o Auxiliar de Exatoria, o Fiel do Tesouro, o Tesoureiro e o Fiscal Auxiliar de Rendas Externas se transformaram no Controlador de Arrecadação Federal (CAF).

O Decreto-lei nº 2.225 de 10 de janeiro de 1985 criou no quadro permanente do Ministério da Fazenda a carreira de Auditoria do Tesouro Nacional, composta dos cargos de Auditor Fiscal do Tesouro Nacional (AFTN), decorrente da fusão do Fiscal de Tributos Federais com o Controlador de Arrecadação Federal, e de Técnico de Tesouro Nacional (TTN).

Em 1999, o Auditor Fiscal do Tesouro Nacional passou a denominar-se Auditor Fiscal da Receita Federal (AFRF) e o Técnico de Tesouro Nacional passou para Técnico da Receita Federal (TRF).

Com a edição da Lei 11.457, de 16 de março de 2007, que determinou a fusão dos Fiscos, os cargos de Auditor-Fiscal da Receita Federal e de Auditor-Fiscal da Previdência Social foram transformados em Auditor-Fiscal da Receita Federal do Brasil e o de Técnico da Receita Federal em Analista-Tributário da Receita Federal do Brasil.

Despesas com instrução

A primeira menção a despesas de instrução como abatimento da renda bruta remonta ao artigo 95 da Lei nº 3.470, de 28 de novembro de 1958. Permitia que, da renda bruta até Cr$300.000,00, as pessoas físicas podiam abater despesas de instrução de menores, filhos ou dependentes, desde que os contribuintes apensassem os comprovantes à declaração de rendimentos. O artigo foi vetado pelo Presidente da República, mas mantido pelo Congresso Nacional.

O RIR de 1963 (Decreto nº 51.900 de 10 de abril de 1963) não contemplou a despesa de instrução na relação dos abatimentos permitidos.

O abatimento de instrução ganhou impulso com o artigo 15 da Lei nº 4.357 de 16 de julho de 1964, que estendeu sua utilização a todos os contribuintes com renda bruta positiva. Essa lei permitiu que a pessoa física pudesse diminuir da renda bruta as despesas realizadas com a instrução do contribuinte e dos dependentes, que não apresentassem declaração em separado, desde que os comprovantes do efetivo pagamento fossem apensados à declaração de rendimentos. Até o exercício de 1976, ano-base de 1975, o limite de despesas com instrução era até 20% da renda bruta. Com a edição do Decreto-lei nº 1.493, de 7 de dezembro de 1976, a partir do exercício de 1977, ano-base de 1976, o limite passou a ser um valor individual, para o contribuinte, dependentes e menor que o declarante criasse e educasse, desde que não apresentasse declaração em separado. Eram aceitas despesas com taxas escolares, anuidades, livros, cadernos, uniformes, transportes em ônibus escolar etc. Não houve despesas com instrução nos exercícios de 1990 a 1992.

A Lei nº 9.250, de 26 de dezembro de 1995, restringiu a despesa de instrução a pagamentos efetuados a estabelecimentos de ensino relativamente à educação pré-escolar, 1º, 2º e 3º graus, cursos de especialização ou profissionalizantes do contribuinte e de seus dependentes, até o limite individual. A Medida Provisória nº 1.749-37, de 1998, estendeu a despesa de instrução aos pagamentos efetuados a creches.

LIMITE INDIVIDUAL DE DESPESAS COM INSTRUÇÃO NOS EXERCÍCIOS DE 1977 a 2013

|

|---|

Fonte: Legislação do imposto de renda

Declaração de Saída Definitiva do País

O primeiro regulamento do imposto de renda a tratar da saída definitiva do país foi o aprovado pelo Decreto nº 47.373, de 7 de dezembro de 1959, como decorrência do artigo 17 da Lei nº 3.470, de 28 de novembro de 1958, que dispunha:

Art. 17. Os residentes ou domiciliados no Brasil que se retirarem em caráter definitivo do território nacional no correr de um exercício financeiro, além do imposto calculado na declaração correspondente aos rendimentos do ano civil imediatamente anterior, ficam sujeitos à apresentação imediata da nova declaração dos rendimentos do período de 1 de janeiro até a data em que for requerida às repartições do imposto de renda a certidão para visto no passaporte, ficando, ainda, obrigados ao pagamento, no ato da entrega dessa declaração, do imposto que nela for apurado.

Não havia formulário exclusivo para declaração de saída definitiva do país. Usava-se o modelo do exercício, com as adaptações necessárias.

Consoante a Lei nº 8.383, de 30 de dezembro de 1991, para fins de cálculo do imposto na declaração de saída definitiva do país, os valores da tabela progressiva anual deviam ser divididos proporcionalmente ao número de meses abrangido pela tributação, no ano-calendário.

Em 1999, a Secretaria da Receita Federal disponibilizou o programa “Saída Definitiva do País” para uso em computador.

Nos termos da Instrução Normativa RFB nº 1.008, de 9 de fevereiro de 2010, a pessoa física residente no Brasil, que se retirasse em caráter permanente do território nacional no curso do ano-calendário, devia apresentar a Declaração de Saída Definitiva do País, relativa ao período em que tivesse permanecido na condição de residente no Brasil no ano-calendário da saída, até o último dia útil do mês de abril do ano-calendário subsequente ao da saída definitiva, bem como as declarações correspondentes a anos-calendário anteriores, se obrigatórias e ainda não entregues. Com esse novo prazo de entrega, a partir de 2011, o programa “Saída Definitiva do País” passou a fazer parte dos Programas IRPF e “Final de Espólio”.

Empréstimo de emergência compulsório para contribuinte do Imposto de Renda

Por força da Lei nº 4.069 de 11 de junho de 1962, foi instituído, no exercício financeiro de 1962, um empréstimo público de emergência de caráter compulsório, de 20% sobre o imposto devido pelas pessoas físicas de renda líquida tributável superior a Cr$3.000.000,00 e sobre o imposto de lucro imobiliário e outros arrecadados nas fontes. O empréstimo foi extensivo ao contribuinte pessoa jurídica.

Os recursos foram distribuídos proporcionalmente, aos municípios dos diversos Estados, excetos os das capitais, em bases proporcionais às populações respectivas, para o financiamento de casas a serem destinadas aos trabalhadores em geral.

Por ocasião do pagamento do adicional, foi fornecido ao subscritor compulsório um título denominado “Obrigação do Empréstimo de Emergência”. A Obrigação rendia juros de 10% ao ano pagáveis semestralmente e por semestre vencido. O prazo de resgate era de sete anos, contados a partir da vigência da Lei nº 4.069 de 11 de junho de 1962.

Valores da tabela progressiva vinculados ao salário mínimo

A Lei nº 3.898 de 19 de maio de 1961 tornou móvel o mínimo Despesas com instruçãoespesas com instrução de isenção do imposto de renda das pessoas físicas, os limites das classes de renda para incidência das alíquotas progressivas, a tabela de desconto na fonte do imposto sobre os rendimentos do trabalho e o abatimento relativo a encargos de família e os vinculou ao salário mínimo mensal. O limite de isenção, a partir da declaração do exercício de 1962, foi fixado em vinte e quatro vezes o valor do salário mínimo mensal mais elevado vigente no país, no ano anterior ao que o imposto fosse devido.

Tabela progressiva do Imposto de Renda Pessoa Física (Lei nº 3.898/1961)

|

|---|

O abatimento relativo ao encargo de família foi fixado na razão da metade do limite mínimo de isenção para o outro cônjuge e ¾ partes do limite do outro cônjuge para cada dependente.

Tributação do 13º salário

A gratificação de natal (13º salário) para os trabalhadores foi instituída por força da Lei nº 4.090, de 13 de julho de 1962. Até o exercício de 1989, ano-base de 1988, os rendimentos provenientes do 13º salário eram classificados na cédula C (rendimentos do trabalho assalariado) e faziam parte da base de cálculo para apuração do imposto progressivo. Com o advento do artigo 26 da Lei nº 7.713, de 22 de dezembro de 1988, combinado com o artigo 16 da Lei nº 8.134, de 27 de dezembro de 1990, a partir do exercício de 1990, ano-base de 1989, o rendimento oriundo do 13º salário passou a ser tributado exclusivamente na fonte e separadamente dos demais rendimentos do beneficiário, tributado à mesma alíquota a que estivesse sujeito o rendimento mensal do contribuinte, antes da sua inclusão.

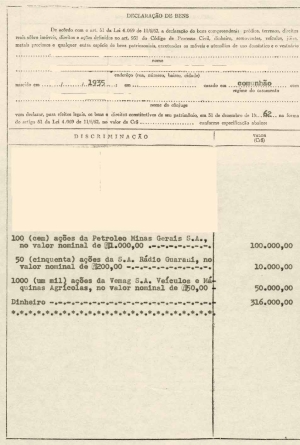

Instituição da declaração de bens

A partir do exercício de 1963, ano-base de 1962, por força do artigo 51 da Lei nº 4.069 de 11/06/1962, o contribuinte ficou obrigado a apresentar como parte da declaração anual de rendimentos uma declaração dos respectivos bens, que compreendia prédios, terrenos, direitos reais sobre imóveis, veículos, joias, metais preciosos, dinheiro e qualquer outra espécie de bem patrimonial excetuados os móveis e utensílios de uso doméstico e o vestuário.

Art.51: Como parte integrante da declaração de rendimentos, a pessoa física apresentará relação pormenorizada, segundo modelo oficial, dos bens imóveis e móveis que, no país ou no estrangeiro, constituem o seu patrimônio e dos seus dependentes, no ano-base.

O parágrafo 1º permitiu à autoridade fiscal exigir do contribuinte os esclarecimentos que julgasse necessários acerca da origem dos recursos e do destino dos dispêndios, sempre que as alterações implicassem aumento ou diminuição do patrimônio.

Nos termos do parágrafo 2º, ninguém poderia oferecer bens de qualquer espécie em garantia de empréstimos em Caixa Econômica ou estabelecimento de crédito, de cujo capital social participassem a União, o Estado ou o Município, de valores superiores aos consignados na declaração de rendimentos da pessoa física.

A Lei nº 4.069/62 tornou tributáveis as quantias relativas ao acréscimo patrimonial da pessoa física, quando a repartição lançadora comprovasse que não era compatível com os rendimentos declarados, salvo se o contribuinte provasse que o acréscimo patrimonial teve origem em rendimentos não tributáveis. Se a repartição lançadora comprovasse aumento patrimonial sem justificativa, poderia tributá-los na cédula H.

Previu-se também que o servidor que, de má fé ou sem suficientes elementos de comprovação, promovesse lançamento do imposto indevido, fosse passível de demissão, sem prejuízo da responsabilidade criminal.

A instituição da declaração de bens criou condições para tributar o enriquecimento ilícito com a introdução do elemento indiciário na legislação do imposto de renda. Da análise da declaração de bens com os valores informados na declaração de rendimentos, a autoridade fiscal podia avaliar a compatibilidade do acréscimo patrimonial com a renda e quando as variações nos bens não estivessem de acordo com os rendimentos, dispunha de elementos para solicitar do contribuinte os esclarecimentos necessários.

1ª Declaração de Bens - Exercício de 1963, ano-calendário de 1962

|

|---|

Maior alíquota da tabela progressiva na história do imposto de renda pessoa física: até 65%

Com a edição da Lei nº 4.154 de 28 de novembro de 1962, a alíquota de apuração do imposto progressivo alcançou, nos exercícios de 1963 a 1965, o percentual mais elevado da história do IRPF: até 65%. Na época, os países mais conhecidos do mundo adotavam tabela progressiva ampla com alíquotas diferenciadas e mais elevadas para contribuintes com renda líquida maior, de forma que o pagamento do imposto fosse mais próximo da capacidade contributiva.

O aumento das alíquotas da tabela progressiva foi um processo lento, que tomou impulso a partir da década de 1940.

O imposto sobre a renda das pessoas físicas é o que mais se presta à consecução do objetivo de justiça fiscal, por permitir alíquotas mais elevadas para maiores rendimentos e por poder diferenciar a tributação conforme a origem do rendimento.