Curiosidades da Evolução do Imposto de Renda

Presidente da República, senadores, deputados e ministros com alíquota maior no imposto sobre vencimentos

A preocupação em obter recursos para o Tesouro era tão grande que a Lei nº 2.919 de 31 de dezembro de 1914, que orçou a Receita Geral da República dos Estados Unidos do Brasil para o exercício de 1915, estabeleceu imposto sobre vencimentos, ordenados etc em que o Presidente da República, senadores, deputados e ministros de Estado tinham alíquota mais elevada. A proposta do imposto sobre vencimentos era tão abrangente que ninguém devia escapar da contribuição.

Sobre as quantias que fossem efetivamente recebidas em cada mês por qualquer pessoa civil ou militar que percebessem vencimentos, ordenados, soldo, diária, representação, gratificação de qualquer natureza, porcentagens, quotas, pensões graciosas ou de inatividade, reforma, jubilação, aposentadoria, disponibilidade, ou qualquer outro título pela prestação de serviços pessoais, era cobrado o seguinte imposto:

De 100$ até 299$ mensais – 8%;

De 300$ até 999$ mensais – 10%;

De 1:000$ mensais ou mais – 15%

Presidente da República, Senadores, Deputados e Ministros de Estados – 20%;

Vice-Presidente da República - 8%.

Fiscalização proibida de solicitar livros de contabilidade dos contribuintes

Nos termos do artigo 3º parágrafo 7º da Lei nº 4.783 de 31 de dezembro de 1923, as declarações dos contribuintes estavam sujeitas à revisão dos agentes fiscais, que não podiam solicitar a exibição de livros de contabilidade, documentos de natureza reservada ou esclarecimentos, devassando a vida privada.

Essa proibição foi um entrave na fiscalização e arrecadação do imposto de renda e tinha como origem o artigo 17 do Código Comercial de 1850 que dispunha que nenhuma autoridade, juízo ou tribunal, debaixo de pretexto algum, por mais especioso que seja, pode praticar ou ordenar alguma diligência para examinar se o comerciante arruma ou não devidamente seus livros de escrituração mercantil, ou neles tem cometido algum vício. A proibição só foi revogada por meio do Decreto-lei no 1.168 de 22 de março de 1939.

Isenção para os rendimentos da primeira profissão

O artigo 17 do Decreto nº 16.581 de 4 de setembro de 1924, que aprovou o primeiro regulamento do imposto de renda, isentou os rendimentos dos que se iniciavam numa profissão no decurso de um exercício financeiro. Neste caso, era obrigatória a declaração dos rendimentos no exercício que se seguisse imediatamente ao ano em que se completassem doze meses consecutivos da profissão. A isenção estava restrita aos rendimentos do primeiro exercício financeiro da primeira profissão. Era uma isenção mais simbólica que efetiva, pois raramente os rendimentos do primeiro emprego ultrapassariam o limite de obrigatoriedade de apresentação da declaração de rendimentos que era de 10 contos de réis anuais.

Uma dedução que existe ininterruptamente desde 1926

A dedução para dependentes é permitida ininterruptamente desde o exercício de 1926. Em alguns anos, o contribuinte pôde optar pelo desconto padrão/simplicado que substituiu, entre outras, a dedução para encargos de família, mas o modelo completo contemplava a despesa com dependentes. É a dedução mais antiga entre as que estão em vigor.

Na declaração em separado, só o marido pode considerar filho como dependente

Num surto machista, o Decreto nº 21.554 de 20 de junho de 1932 só permitiu ao marido fazer a dedução de encargos de família relativa aos filhos, na constância da sociedade conjugal, no caso de os cônjuges fazerem separadamente declarações de rendimentos.

Imunidade para rendimentos de escritor, jornalista e professor

A Constituição Federal de 1934 estabeleceu imunidade para vencimentos de escritor, jornalista e professor, conforme o artigo 113 nº 36: “Nenhum imposto gravará diretamente a profissão de escritor, jornalista ou professor”. A imunidade só foi revogada em 1964, por meio da Emenda Constitucional nº 9 de 22 de julho de 1964.

Governo torna sem efeito decisão do Supremo Tribunal Federal

Após a adoção do imposto de renda, uma polêmica surgiu quanto à tributação de imposto de renda sobre os salários pagos pelos cofres públicos estaduais e municipais. As indicações de preenchimento (equivaleriam ao atual Manual de Orientação) emanadas da Delegacia Geral do Imposto de Renda deixavam patente a isenção das rendas dos funcionários públicos estaduais e municipais. Posteriormente, a isenção deixou de fazer parte das instruções da Delegacia Geral e a renda dos servidores oriunda dos cofres públicos estaduais e municipais foi cobrada. Os contribuintes não se conformaram e ações judiciais foram impetradas. A discussão se arrastou por vários anos, chegando ao Supremo Tribunal Federal, que confirmou a inconstitucionalidade da cobrança.

A isenção dos vencimentos dos funcionários públicos estaduais e municipais tinha respaldo numa interpretação do artigo 10 da Constituição vigente, a de 1891.

“Art. 10. É proibido aos Estados tributar bens e rendas federais ou serviços a cargo da União, e reciprocamente.”

O artigo 8º do Decreto nº 19.723 de 20 de fevereiro de 1931 sujeitou expressamente ao tributo os vencimentos do funcionalismo público estadual e municipal.

No final da década de 1930, em pleno Estado Novo, o governo editou o Decreto-lei nº 1564/1939, tratando da matéria, e ignorou a soberania do poder judiciário.

“Decreto-lei nº 1.564 de 5 de setembro de 1939

Confirma os textos da lei, decretados pela União que sujeitaram ao imposto de renda os vencimentos pagos pelos cofres públicos estaduais e municipais.

O Presidente da República, usando da atribuição que lhe confere o artigo 180 da Constituição, e para os efeitos do artigo 96, parágrafo,

Considerando que o Supremo Tribunal Federal declarou a inconstitucionalidade da incidência do imposto de renda, decretado pela União no uso de sua competência privativa, sobre os vencimentos pagos pelos cofres públicos estaduais e municipais;

Considerando que essa decisão judiciária não consulta o interesse nacional e o princípio da divisão equitativa do ônus do imposto, decreta:

Artigo único. São confirmados os textos da lei, decretados pela União, que sujeitaram ao imposto de renda os vencimentos pagos pelos cofres públicos estaduais e municipais, ficando sem efeito as decisões do Supremo Tribunal Federal e de quaisquer outros tribunais e juízes que tenham declarado a inconstitucionalidade desses mesmos textos.”

Rezavam os artigos 180 e 96 parágrafo único da Constituição de 1937:

“Art. 180. Enquanto não se reunir o Parlamento Nacional, o Presidente da República terá o poder de expedir decretos-lei sobre todas as matérias da competência legislativa da União.”

“Art. 96 parágrafo único. No caso de ser declarada a inconstitucionalidade de uma lei que, a juízo do Presidente da República, seja necessária ao bem-estar do povo, à promoção ou defesa do interesse nacional de alta monta, poderá o Presidente da República submetê-la novamente ao exame do Parlamento: se este a confirmar por dois terços de votos em cada uma das câmaras, ficará sem efeito a decisão do tribunal.”

Imposto de renda do solteiro

O Decreto-lei nº 3.200 de 19 de abril de 1941 institui uma série de medidas sobre a organização e proteção da família. Uma delas ficou conhecida como imposto de renda do solteiro, embora não atingisse exclusivamente os solteiros.

“Art. 32. Os contribuintes do imposto de renda, solteiros ou viúvos sem filhos, maiores de vinte e cinco anos, pagarão o adicional de quinze por cento, e os casados, também maiores de vinte e cinco anos, sem filho, pagarão o adicional de dez por cento, sobre a importância, a que estiverem obrigados, do mesmo imposto.

Art. 33. Os contribuintes do imposto de renda, maiores de quarenta e cinco anos, que tenham um só filho, pagarão o adicional de cinco por cento sobre a importância do mesmo imposto a que estiverem sujeitos.

Art. 34. Os impostos adicionais, a que se referem os arts. 32 e 33, serão mencionados nas declarações de rendimentos e pagos de uma só vez, juntamente com o total ou a primeira quota do imposto de renda, mas escriturados destacadamente pelas repartições arrecadadoras.

Art. 35. Para efeito do pagamento dos impostos de que trata o presente capítulo, ficam os contribuintes do imposto de renda obrigados a indicar, em suas declarações, a partir do exercício de 1941, a respectiva idade.

Art. 36. São extensivos aos impostos ora criados os dispositivos legais sobre o imposto de renda, que lhes forem aplicáveis.”

Como decorrência do Decreto-lei nº 3.200 de 19/04/1941, a partir da declaração de rendimentos de 1942, foram criados dois campos: um para o contribuinte informar o valor do adicional de proteção à família e outro para declarar a idade. Não se informava a data de nascimento.

A lei de proteção à família foi polêmica e levou a Divisão do Imposto de Renda, órgão máximo da administração desse imposto, a pronunciar-se a respeito, como a decisão do processo 5643-43, publicado no Diário Oficial da União em 6 de novembro de 1943:

“O objetivo da lei criando semelhante imposto não foi coagir indiretamente ao matrimônio e à fundação de família numerosa nem punir os casais estéreis.

Não se trata do imposto do celibato, para cuja aplicação forçoso seria atender-se àqueles motivos, como a Lei Sui Celibi adotado na Itália em 1927, a qual sujeitava ao imposto os celibatários entre 25 e 65 anos, excetuando os religiosos obrigados à castidade, mutilados de guerra, interditos por moléstias mentais, estrangeiros, inválidos e internados em casas de saúde.

Interessado o Estado na organização da família, instituição que mais se cimenta nas leis naturais, competia-lhe auxiliar o progresso e o fortalecimento dessa instituição, provendo as necessidades das famílias numerosas e amparando-as na grande luta econômica atual.

A solução social do problema estava no recurso ao novo ônus, baseando-se no imposto de renda, para tornar mais justa e equitativa a sua repartição e fazendo-o recair de preferência sobre os contribuintes solteiros, viúvos ou casados sem filho, cuja capacidade de contribuição é mais elevada em razão da falta de dependentes.”

A Lei de proteção à família só foi revogada pelo artigo 22 da Lei nº 4.357 de 16 de julho de 1964 e vigorou até a declaração do exercício de 1964, ano-base de 1963. Durante todo esse período, não foram alteradas as alíquotas nem os contribuintes sujeitos ao adicional.

Mulher não podia fiscalizar imposto de renda

O Decreto-lei nº 4.419 de 29 de junho de 1942 criou no quadro permanente do Ministério da Fazenda 150 cargos de contador, com lotação na Divisão do Imposto de Renda. Na época, a fiscalização do imposto de renda era exercida pelo contador. O Ministério da Fazenda defendia que o provimento do cargo fosse exclusivo por pessoas do sexo masculino. Em defesa dessa tese, o Ministro da Fazenda encaminhou Exposição de Motivos ao Presidente da República, que aprovou o pedido, conforme Diário Oficial da União de 21 de outubro de 1942, página 15.659. Em seguida, são apresentadas partes da Exposição de Motivos.

"1. Tendo sido criados, pelo decreto-lei número 4.419, de 29 de junho de último, 150 lugares na classe inicial da carreira de Contador, Quadro Permanente deste Ministério, para serem lotados na Divisão do Imposto de Renda (arts. 1º e 3º), esta Secretaria de Estado, com o aviso nº 75, de 15 de julho seguinte, sugeriu ao Departamento Administrativo do Serviço Público só fossem admitidos à inscrição, para as provas do concurso respectivo, candidatos do sexo masculino.

2. …. Aos contadores do imposto de renda cabe exercer a fiscalização desse tributo, mediante perícias contábeis, quase sempre realizadas em empresas e estabelecimentos de grande movimento……

3. A prática tem demonstrado que o mister de fiscalização, pelas circunstâncias especialíssimas em que se processa, não deve ser atribuído a mulheres. Por força desse critério, somente aos candidatos do sexo masculino é permitido o ingresso nas carreiras de agente fiscal do imposto de consumo, polícia fiscal, escrivão de coletoria e coletor.

4......

5......

6....

7. Daí porque, submetendo o assunto à deliberação de Vossa Excelência, cumpre-me propor que seja mantido o critério de somente se admitir a inscrição de pessoas do sexo masculino nas provas do concurso a ser aberto para provimento efetivo dos lugares de contador da Divisão do Imposto de Renda.

8. Vossa Excelência, todavia, dignar-se-á de resolver como julgar mais acertado. Rio de Janeiro, 9 de outubro de 1942. A. Souza Costa. Aprovado. Em 14/10/1942. G. Vargas."

O ingresso de mulheres na fiscalização do imposto de renda só foi aceita em meados da década de 1950, quando se discutiu a criação do cargo de Fiscal do Imposto de Renda.

Desconto de imposto para pagamento antecipado

A Lei nº 154 de 25 de novembro de 1947 estabeleceu um desconto para os contribuintes que efetuassem o pagamento integral do imposto no ato da entrega da declaração:

- 5% se pagamento efetuado em janeiro;

- 3% se em fevereiro; e

- 1 % se em março.

Esse desconto vigorou até o exercício de 1975, ano-base de 1974, quando os percentuais eram 8% se pagamento efetuado em janeiro, 6% se em fevereiro e 4% se em março.

Maiores rendimentos sem desconto na fonte

O desconto na fonte sobre os rendimentos do trabalho assalariado foi instituído pela Lei nº 2.354 de 29 de novembro de 1954. Incidia sobre rendimentos do trabalho provenientes do exercício de empregos, cargos ou funções entre Cr$4.167,00 a Cr$10.000,00 mensais.

No começo, o imposto na fonte sobre o rendimento do trabalho assalariado não era retido para quem auferisse valores mais elevados, pois nesse caso o imposto era apurado na declaração de rendimentos, ou seja, inicialmente só tinha desconto na fonte rendimentos do trabalho assalariado entre Cr$4.167,00 a Cr$10.000,00 mensais. A política tributária da época era restringir a quantidade de declarações.

Conferentes de Alfândega

Até 1960, quando foi criada a carreira de Agente Fiscal do Imposto Aduaneiro, um dos cargos mais cobiçados e bem remunerados no Brasil era o de "Conferente da Alfândega". As sucessivas reformas no quadro de pessoal aboliram essa denominação, que hoje consta só de velhos papéis amarelados e é apenas recordada por velhos servidores. "Sic transit gloria mundi"...

Na verdade, os conferentes eram fiscais aduaneiros designados para a chefia de certas tarefas alfandegárias específicas, especialmente a de conferir as mercadorias importadas na presença do importador ou de seu representante legal. (Não temos certeza, mas achamos que era um "cargo em comissão", pelo menos nos últimos tempos.)

Não foi possível identificar a época em que esse cargo foi criado, mas no Almanaque do Rio de Janeiro de 1816, publicado pela Revista Trimensal do Instituto Histórico e Geográfico Brasileiro, vol. 268, p.260, aparece a menção aos "conferentes da alfândega", diferenciados dos simples "guardas da alfândega".

Teriam durado pelo 150 anos os "conferentes" nas aduanas brasileiras. É um bocado de tempo. Muitos cargos modernos não duram com a mesma denominação nem mesmo um vigésimo desse tempo.

O Leão ruge pela primeira vez

Nas décadas de 1970 e 1980, a Receita Federal, tal como outros órgãos federais, dispunha de uma verba para campanha institucional. Na Receita, um grande usuário da verba era o Programa Imposto de Renda (PIR). Eram informações básicas como quem estava obrigado a declarar, prazo e locais de entrega da declaração, modelos de formulário, comprovante de rendimentos, entrega de manual e formulários.

No final de 1979, a agência de propaganda contratada pela Secretaria da Receita Federal preparava a campanha institucional para divulgar o Programa Imposto de Renda (PIR) do exercício de 1980, quando foi sugerido o leão como símbolo do PIR 1980. De início, a ideia teve reações diversas, mas, mesmo assim, a campanha foi lançada.

A escolha do leão levou em consideração algumas de suas características:

1) É um animal nobre, que impõe respeito e demonstra sua força pela simples presença;

2) É o rei dos animais, mas não ataca sem avisar;

3) É justo;

4) É leal;

5) É manso, mas não é bobo.

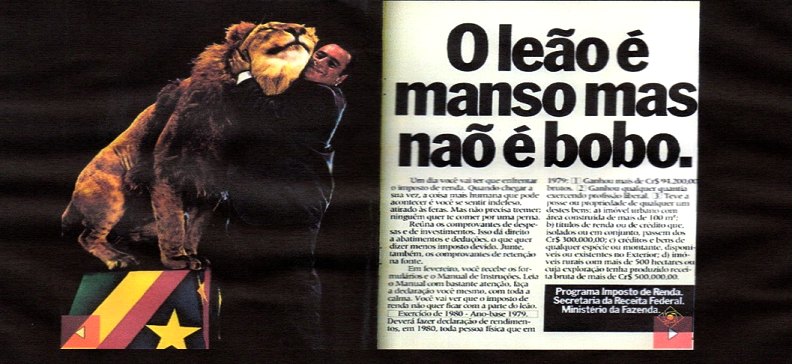

As peças publicitárias começaram a ser veiculadas no início de 1980. A campanha resultou, de imediato, numa identificação pela opinião pública do leão com o imposto de renda. O sucesso foi absoluto. Em dez anos foram realizados mais de trinta filmes. A primeira peça institucional do Leão foi apresentada em janeiro de 1980. O objetivo era apresentar o Leão ao contribuinte. Aparecia o domador abraçado com o leão.

O projeto de divulgação previa correlação entre a propaganda apresentada na imprensa escrita e a mostrada na televisão. O filme veiculado em janeiro tinha o domador e leão, tal como mostrado nos jornais e revistas. O objetivo era apresentar o leão ao contribuinte.

O texto do filme era o seguinte:

Cenário: O domador andando.

Locutor: Um dia, você vai ter que enfrentar...

Cenário: O leão aparece e ruge.

Locutor: ... o imposto de renda.

Cenário: O leão ruge.

Locutor: Mas, não precisa ter medo. Ninguém quer lhe arrancar um pedaço. Guarde os seus comprovantes de despesas, de investimentos e de retenção na fonte. Em fevereiro, você recebe o Manual de Instruções e os formulários. Faça a sua declaração com toda calma. Você vai ver que o leão é manso e conhece o seu lugar.

Cenário: Termina com Programa Imposto de Renda, Secretaria da Receita Federal, Ministério da Fazenda.

Em fevereiro de 1980, a Receita Federal distribuiu, para os contribuintes, manuais de orientação e formulários. A campanha mostrava o Leão fazendo a entrega do material.

O diálogo do filme da televisão era o seguinte:

Cenário: Leão andando com o Manual na boca.

Locutor: O material para a declaração do imposto de renda já está sendo entregue na sua casa. Guarde com todo o cuidado a etiqueta de endereçamento. Ela vai ter que ser usada na sua declaração.

Cenário: Da janela da casa, um menino vê o leão.

Menino: Mamãe, tem um leão aí fora.

Locutor: Leia com atenção o Manual de Instruções. Reúna seus comprovantes e prepare para fazer você mesmo a sua declaração.

Cenário: A mãe aparece e apanha o Manual da boca do leão.

Mãe: É só o imposto de renda.

Cenário: Leão andando.

Locutor: Conforme você fizer sua declaração, o imposto de renda é um gatinho. Conforme, ele vira um leão.

Cenário: Programa Imposto de Renda, Secretaria da Receita Federal, Ministério da Fazenda.

Cenário: O leão ruge.

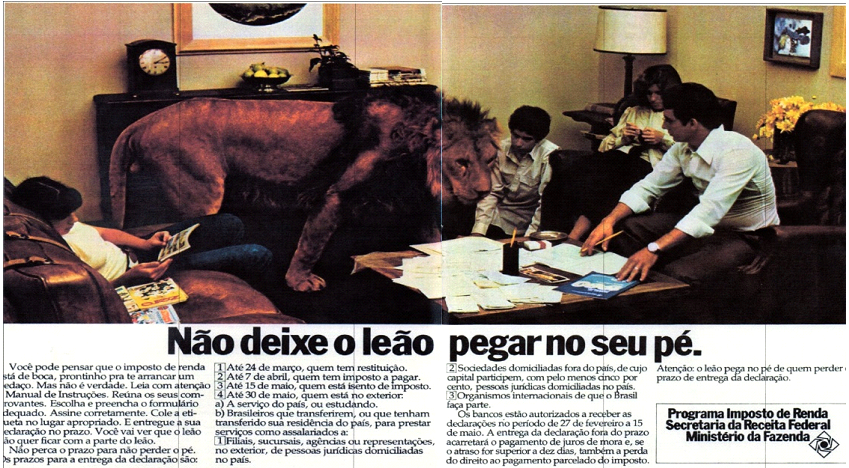

Março de 1980 era a época em que o contribuinte preenchia a declaração. Nesse ano, o prazo de entrega foi 24/03/1980 para declarantes com imposto a ser restituído, 07/04/1980 para declarantes com imposto a pagar e 15/05/1980 para declarantes isentos de imposto. A imagem de março de 1980, nos jornais e revistas, mostrava uma família, com o marido preenchendo a declaração, a esposa fazendo crochê, a filha lendo uma revista em quadrinhos, o filho sentado no chão e o leão observando o preenchimento da declaração.

Na televisão, o diálogo do filme era:

Cenário: Na sala, o marido preenche o formulário de IRPF e a filha lê, no sofá, uma revista em quadrinhos. O leão entra na sala.

Locutor: Você pode pensar que o imposto de renda está de boca, prontinho para te arrancar um pedaço,...

Cenário: O marido acaricia o leão.

Locutor: ...mas não é verdade.

Cenário: O leão abre a boca.

Locutor: Leia com atenção o Manual de Instruções.

Cenário: Aparece a esposa fazendo crochê.

Locutor: Escolha o formulário adequado.

Cenário: Aparece o filho, sentado no chão.

Locutor: Coloque a etiqueta. Assine corretamente e entregue a sua declaração em dia.

Cenário: O marido entrega a declaração, preenchida, na boca do leão.

Cenário: O leão sai da sala com a declaração na boca. Locutor: Você vai ver que o leão não quer ficar com a parte do leão.

Cenário: Termina com o texto “Programa Imposto de Renda, Secretaria da Receita Federal, Ministério da Fazenda”.

O sucesso da campanha publicitária foi tão grande que chegou aos dicionários. O “Houaiss” define Leão como o órgão responsável pela arrecadação do imposto de renda. Segundo o “Aurélio”, Leão é o órgão arrecadador do imposto de renda. Para o “Sacconi”, Leão é o serviço de arrecadação do imposto de renda. Na definição do “Dicionário da Academia Brasileira de Letras”, Leão é o órgão encarregado de recolher o imposto de renda. Pelos conceitos emanados dos dicionários, verifica-se a relação do Leão com o imposto de renda e não especificamente com a Receita Federal. Também se observa que se liga o felino à arrecadação, embora, no início, a afinidade fosse forte com a fiscalização. Embora hoje em dia a Receita Federal não use a figura do leão, a imagem do símbolo ficou guardada na mente dos contribuintes, numa das mais bem sucedidas peças publicitárias da mídia brasileira.

Uma Declaração de Bens nos mínimos detalhes

A partir do exercício de 1963, ano-base de 1962, por força do artigo 51 da Lei nº 4.069 de 11/06/1962, o contribuinte ficou obrigado a apresentar como parte da declaração anual de rendimentos uma declaração dos respectivos bens, que compreendia prédios, terrenos, direitos reais sobre imóveis, veículos, joias, metais preciosos, dinheiro e qualquer outra espécie de bem patrimonial excetuados os móveis e utensílios de uso doméstico e o vestuário.

No exercício de 1982, ano-base de 1981, um contribuinte informou na Declaração de Bens a relação detalhada de tudo que possuía em 31 de dezembro de 1981. Faziam parte da Declaração peças íntimas do vestuário, quantidade de talheres, pratos, louças, panelas, sapatos, camisas, calças, meias, lâmpadas, móveis, material de cama e mesa, discos, livros, enfim, nada escapou da relação.

Primeira lei ecológica do imposto de renda

Muito antes de o mundo estar preocupado com questões ambientais, foi editada a Lei nº 5.106 de 2 de setembro de 1966, que dispunha sobre incentivos fiscais concedidos a empreendimentos florestais.

As importâncias empregadas em florestamento e reflorestamento poderiam ser abatidas ou descontadas nas declarações de rendimento das pessoas físicas e jurídicas, residentes ou domiciliados no Brasil.

As pessoas físicas poderiam abater da renda bruta as importâncias comprovadamente aplicadas em florestamento ou reflorestamento e relativas ao ano-base do exercício financeiro em que o imposto fosse devido, observado o limite estabelecido no art. 9º da Lei nº 4.506, de 30 de novembro de 1964.

As pessoas físicas só teriam direito ao abatimento se:

a) realizassem o florestamento ou reflorestamento em terras de que tivessem justa posse, a título de proprietário, usufrutuários ou detentores do domínio útil ou de que, de outra forma, tivessem o uso, inclusive como locatários ou comodatários;

b) tivessem seu projeto previamente aprovado pelo Ministério da Agricultura, compreendendo um programa de plantio anual mínimo de 10.000 (dez mil) árvores;

c) o florestamento ou reflorestamento projetados pudessem, a juízo do Ministério da Agricultura, servir de base à exploração econômica ou à conservação do solo e dos regimes das águas.

Para os fins da presente lei, entendia-se como despesas de florestamento e reflorestamento aquelas que fossem aplicadas diretamente pelo contribuinte ou mediante a contratação de serviços de terceiros, na elaboração do projeto técnico, no preparo de terras, na aquisição de sementes, no plantio, na proteção, na vigilância, na administração de viveiros e flores e na abertura e conservação de caminhos de serviços.

Leis que foram personalizadas

Na história do imposto de renda no Brasil poucas leis foram associadas a pessoas. Curiosamente duas leis de incentivo à cultura foram personalizadas. A Lei nº 7.505 de 2 de julho de 1986 ficou conhecida como Lei Sarney em referência ao Presidente da República, embora ele tenha assinado outras leis de maior repercussão, e a Lei nº 8.313 de 23 de dezembro de 1991 como Lei Rouanet, nome do Secretário de Cultura da Presidência da República, embaixador Sergio Paulo Rouanet.

O Regulamento do Imposto de Renda de 1926 (Decreto no 17.390 de 26/07/1926) ficou conhecido como Regulamento Souza Reis por sua importância na redação do texto e em homenagem ao insigne tributarista e primeiro Delegado-Geral do Imposto de Renda.