Operação Declara Grãos - SP

a) O que é a Operação Declara Grãos - SP?

A operação Declara Grãos - SP é uma ação de conformidade da Receita Federal visando à autorregularização do contribuinte que auferiu receitas decorrentes da atividade rural e deixou de apresentar DIRPF – Declaração do Imposto de Renda das Pessoas Físicas quando incidente nos critérios de obrigatoriedade de entrega. Atinge também os contribuintes que, embora tenham entregado a DIRPF, não informaram essas receitas no Anexo da Atividade Rural e, portanto, devem retificar a DIRPF para incluí-las.

a.1 – Quem deve preencher o Demonstrativo (Anexo) da Atividade Rural?

- O contribuinte que tenha exclusivamente receitas de atividade rural em valor superior a R$142.798,50. Este valor refere-se ao total de sua participação nas receitas brutas das unidades rurais exploradas individualmente, em parceria rural ou em condomínio.

- O contribuinte que pretenda compensar os prejuízos de ano-calendário anterior ou anteriores.

- O contribuinte que apurou resultado positivo da atividade rural, em qualquer montante, e que está obrigado a apresentar Declaração do IRPF por outro motivo. Nesta situação, mesmo que você tenha auferido um valor inferior a R$142.798,50, você deve incluir o valor apurado em sua DIRPF.

a.2 – Abrange somente as receitas auferidas na atividade rural realizadas no Estado de São Paulo?

Não, abrange todas as atividades realizadas no país ou fora dele.

b) Quem recebeu ou receberá a comunicação?

Nesta fase da Operação, receberam ou receberão a Carta de Regularização os contribuintes para os quais foram identificadas notas fiscais eletrônicas relativas à atividade rural de emissão própria e/ou notas fiscais eletrônicas emitidas por pessoas jurídicas adquirentes de produtos provenientes do exercício de atividades rurais, figurando o CPF ou CNPJ de produtor rural como remetente de tais mercadorias.

IMPORTANTE: Você não deve ir até uma unidade da Receita Federal nem protocolizar qualquer resposta à Carta de Autorregularização por meio dos canais de atendimento. Somente apresente a DIRPF ou sua Retificadora, conforme o caso, com as receitas provenientes da atividade no Anexo da Atividade Rural.

c) Quais as vantagens de efetuar a autorregularização?

Algumas das vantagens da autorregularização são:

- Os contribuintes ficam em dia com suas obrigações tributárias e evitam penalidades como multa de ofício, que varia de 75% a 225% do imposto devido em caso de abertura de ação fiscal;

- Evitam-se longas e onerosas discussões administrativas e judiciais;

- O modelo de ações de conformidade melhora a relação entre fisco e contribuinte, por meio de medidas colaborativas e transparentes, no sentido de facilitar a autorregularização.

Entregue o quanto antes a DIRPF ou retifique sua DIRPF informando as receitas no Anexo da Atividade Rural para não perder a espontaneidade de que trata do art. 138 do CTN - Código Tributário Nacional.

d) Quais as consequências para quem não se regularizar?

A partir do prazo estipulado na correspondência, aquele que não se regularizar estará sujeito à aplicação de multa de ofício de 75%, no mínimo, sobre o saldo de imposto apurado, podendo alcançar 225%, além dos possíveis desdobramentos futuros como a inscrição na dívida ativa e a cobrança judicial do crédito tributário, o que pode incluir o imposto, multas e correção monetária.

e) Que prazo tenho para regularizar?

Constatando o(s) erro(s) e/ou a omissão de rendimentos, o contribuinte tem até o prazo informado na correspondência para regularizar sua situação.

f) Para quais Exercícios devo regularizar a DIRPF?

A partir do Exercício 2017, ano-calendário 2016, todas as DIRPFs devem ser regularizadas se houve erro ou omissão de rendimentos da Atividade Rural ou de qualquer outro rendimento.

g) Como regularizar?

Para regularizar a situação perante a Receita Federal, o contribuinte deve entregar a DIRPF com o Anexo da Atividade Rural informando as receitas da atividade. Caso já tenha entregado a DIRPF, deve apresentar DIRPF Retificadora para informar as receitas de sua atividade.

h) Como baixar o programa gerador (PGD) da DIRPF?

Inicialmente, o contribuinte deve baixar o programa (PGD) da DIRPF correspondente ao exercício e ano-calendário das receitas porventura omitidas, efetuar o preenchimento da declaração e de seus respectivos anexos e na sequência entregá-la, conforme orientações contidas no próprio programa.

Se a receita da atividade foi auferida no ano-calendário de 2017, deve ser baixado o PGD da DIRPF 2018, que é o exercício correspondente e assim sucessivamente. Se ano-calendário 2020 –> PGD DIRPF exercício 2021.

Para obter o PGD-DIRPF necessário à sua regularização, acesse https://www.gov.br/receitafederal/pt-br/centrais-de-conteudo/download/pgd/dirpf

i) Devo preencher o LCDPR – Livro Caixa Digital do Produtor Rural?

A pessoa física, ainda que desobrigada, pode apresentar o arquivo digital do LCDPR. Atualmente somente está obrigado entregar o LCDPR o produtor rural que tenha auferido, no caso do ano-calendário de 2019, receita bruta total da atividade rural superior a R$4.800.000,00 (quatro milhões e oitocentos mil reais).

Há orientações especificas para o LCDPF no arquivo que se encontra no site da RFB: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/declaracoes-e-demonstrativos/lcdpr-livro-caixa-digital-do-produtor-rural/PerguntaseRespostasLCDPR.pdf

j) Como efetuar o pagamento ou parcelamento das diferenças devidas?

Pagamento: Encontra-se disponível no PGD DIRPF a impressão do Darf de todas as cotas. O programa calcula os valores para pagamento, dentro do prazo de vencimento, com os juros Selic, ou com os demais acréscimos legais se o pagamento for realizado fora do prazo de vencimento. Para saber mais, consulte: https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos/pagamento-do-imposto-de-renda-de-pessoa-fisica/pagamento-do-imposto-de-renda-de-pessoa-fisica

Parcelamento: O parcelamento de débitos do Imposto de Renda Pessoa Física (IRPF), assim como de autos de infração e multas relativas ao imposto ou declaração deve ser solicitado diretamente por meio do Portal e-CAC, na opção “Pagamentos e Parcelamentos”, e na sequência “Parcelamento – Solicitar e Acompanhar”. Para obter mais informações sobre parcelamentos de dívidas do imposto de renda, acesse https://www.gov.br/receitafederal/pt-br/assuntos/orientacao-tributaria/pagamentos-e-parcelamentos

k) Como posso verificar a situação de minhas declarações de imposto de renda transmitidas?

Depois de transmitida, o contribuinte deve acessar seu perfil no e-CAC, com o acesso GovBR, para verificar a situação da declaração. Consultar em “Meu Imposto de Renda” as declarações entregues, seu processamento, pagamentos, restituição e os documentos relacionados. Para acessar o e-CAC, use o endereço eletrônico https://cav.receita.fazenda.gov.br/autenticacao/login.

l) E, se depois de processada, a DIRPF cair em malha fiscal, o que devo fazer?

As orientações e procedimentos caso a DIRPF caia na “malha fina” encontram-se no link Orientações e procedimentos para quem não recebeu Intimação ou Notificação de Lançamento da Malha Fiscal — Português (Brasil) (www.gov.br)

m) Devo ir a uma unidade da Receita Federal?

Não, você não deve ir até uma Unidade da Receita Federal nem protocolar qualquer resposta à correspondência recebida por meio dos canais de atendimento. Somente faça a entrega da DIRPF ou retifique, se for o caso, e regularize o débito decorrente dessas alterações, seguindo as orientações aqui contidas e as constantes no site da Receita Federal

n) Perguntas e Respostas – “Perguntão”:

A cada ano, a Receita Federal atualiza o conhecido “Perguntão” das Pessoas Físicas e você poderá fazer o download do arquivo e ainda verificar suas atualizações no link: https://www.gov.br/receitafederal/pt-br/acesso-a-informacao/perguntas-frequentes/declaracoes/dirpf

Nesse link, estão disponíveis o “Perguntas e Respostas” de todos os anos, porém, a título de exemplificação, relativamente à atividade rural, no exercício 2020, ano-calendário 2019, temos as perguntas e respostas de números 008, 016, 198 e de 458 a 542, entre outras.

o) Onde obter mais informações de como preencher o Anexo (Demonstrativo) da Atividade Rural?

No PGD (Programa Gerador de Dados) da DIRPF, o contribuinte pode acionar a tecla F1-Ajuda, onde terá as explicações detalhadas de preenchimento de cada campo do Demonstrativo.

A regularização espontânea e sem penalidade só depende de você! Os tributos pagos representam a principal fonte de financiamento do nosso país, e honrar seus compromissos como contribuinte é contribuir para que se possam prestar os serviços essenciais à sociedade, direcionando os recursos para saúde, segurança, educação, equilíbrio fiscal e auxílios emergenciais pagos a milhões de famílias brasileiras. Isso somente é possível com o COMPROMETIMENTO DE TODOS, cada um fazendo a sua parte.

SECRETARIA ESPECIAL DA RECEITA FEDERAL DO BRASIL

Respeitando o contribuinte. Praticando a conformidade.

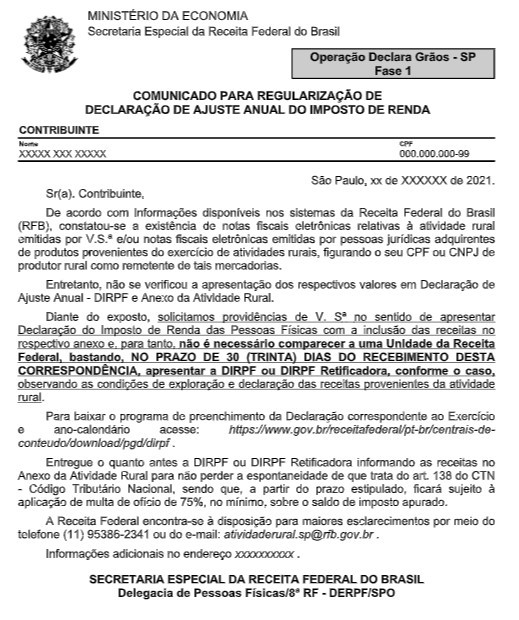

Modelo de Carta da Operação Declara Grãos – SP enviada ao contribuinte