Geral

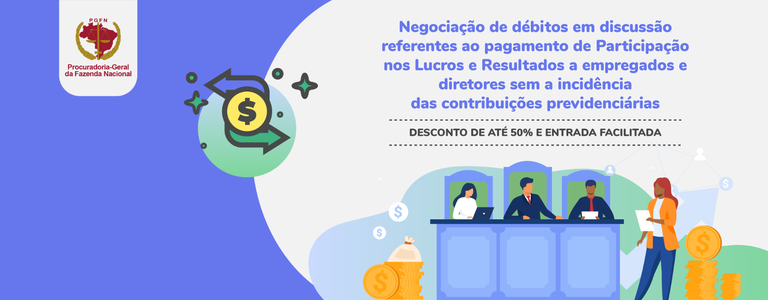

Disponível adesão à transação de débitos em discussão administrativa ou judicial relativos à Participação nos Lucros e Resultados

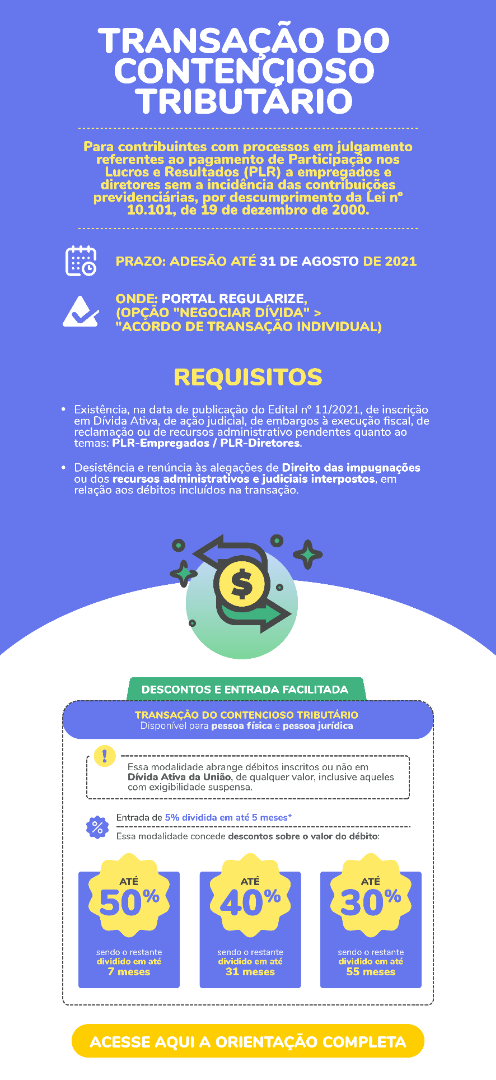

Começa hoje (1º) o prazo para os contribuintes aderirem à transação do contencioso tributário, nas condições previstas no Edital nº 11/2021 . A adesão está disponível no portal REGULARIZE até 31 de agosto.

O acordo é destinado aos contribuintes com processos em julgamento referentes ao pagamento de Participação nos Lucros e Resultados (PLR) a empregados e diretores sem a incidência das contribuições previdenciárias, por descumprimento da Lei nº 10.101, de 19 de dezembro de 2000 .

Como condição para adesão à transação, o contribuinte deverá indicar todos os débitos em discussão administrativa ou judicial relativos a uma mesma tese (PLR-Empregados ou PLR-Diretores) e desistir das respectivas impugnações administrativas e ações judiciais.

Benefícios

Essa modalidade de transação permite que a entrada, de 5% do valor total das inscrições selecionadas, sem desconto, seja parcelada em até cinco meses. Sendo o pagamento do saldo restante dividido em:

- até 7 meses, com desconto de 50% sobre o valor do montante principal, multa, juros e demais encargos.

- até 31 meses, com desconto de 40% sobre o valor do montante principal, multa, juros e demais encargos.

- até 55 meses, com desconto de 30% sobre o valor do montante principal, multa, juros e demais encargos.

Vale destacar que o valor mínimo da prestação será de R$ 100,00 para pessoas físicas e R$ 500,00 para pessoas jurídicas .

Como aderir

O pedido de adesão para débitos inscritos em Dívida Ativa da União deverá ser realizado no REGULARIZE , o portal digital de serviços da Procuradoria-Geral da Fazenda Nacional (PGFN). Tratando-se de débitos não inscritos, a adesão deverá ser providenciada perante a Receita Federal do Brasil (RFB) .

Clique aqui para conferir o passo a passo e a documentação exigida!

Sobre a iniciativa

Este é o primeiro edital de transação tributária para resolver litígios (discussões) aduaneiros ou tributários decorrentes de relevante e disseminada controvérsia jurídica, uma das possibilidades previstas na Lei nº 13.988, de 14 de abril de 2020 e regulamentada pela Portaria ME n. 247, de 16 de junho de 2020 .