Notícias

Serviços de Oferta Antecipada de Garantia e Revisão de Dívida Inscrita estão disponíveis no REGULARIZE

Serviços de Oferta Antecipada de Garantia e Revisão de Dívida Inscrita estão disponíveis no REGULARIZE

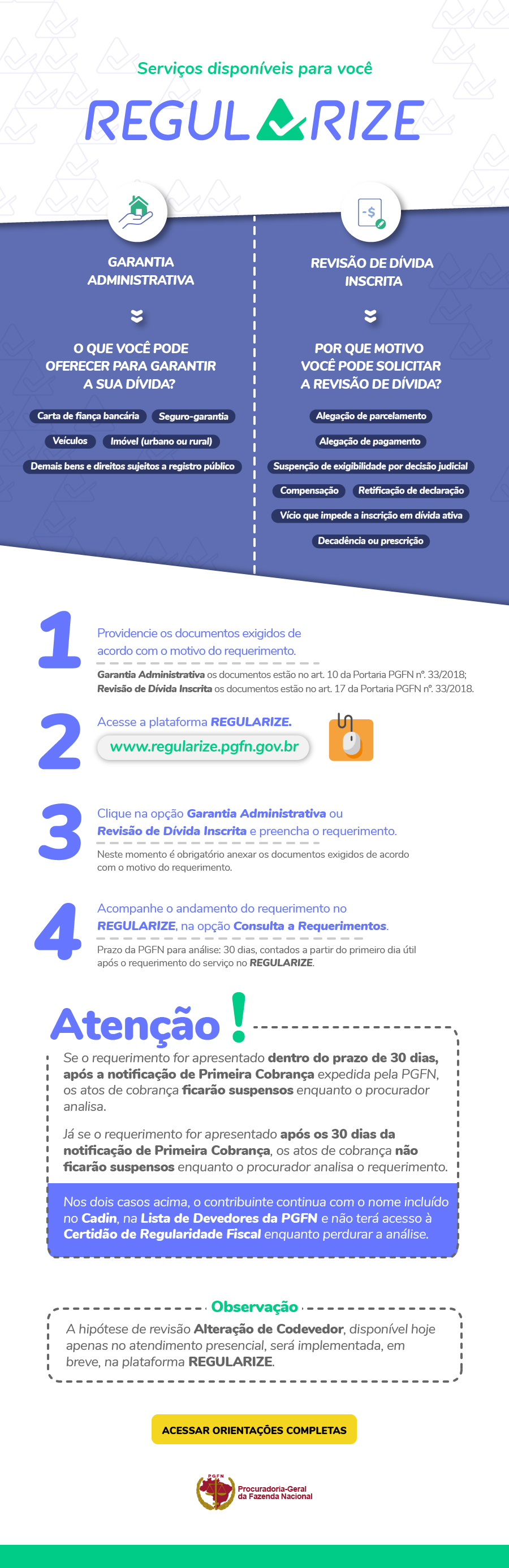

A Procuradoria-Geral da Fazenda Nacional (PGFN) disponibilizou, na plataforma digital de atendimento ao contribuinte REGULARIZE , os serviços Revisão de Dívida Inscrita (PRDI) e Oferta Antecipada de Garantia — previstos nos capítulos III e VI, da Portaria PGFN nº 33/2018 .

Os serviços estão disponíveis para todos os contribuintes inscritos em dívida ativa da União (DAU). No entanto, se o contribuinte requerer a Revisão de Dívida Inscrita ou apresentar Oferta Antecipada de Garantia dentro do prazo de 30 dias da notificação de Primeira Cobrança encaminhada pela PGFN, as ações de cobrança serão suspensas enquanto o Procurador analisa o requerimento.

Vale destacar que os requerimentos apresentados dentro do prazo de suspensão dos procedimentos de cobrança não afetam a inclusão do devedor no Cadastro informativo de créditos não quitados do setor público federal (Cadin) e na Lista de Devedores da PGFN , nem possuem efeito na emissão de Certidão de Regularidade Fiscal.

SOBRE A OFERTA ANTECIPADA DE GARANTIA

Agora, os contribuintes com débitos inscritos em DAU poderão ofertar antecipadamente uma garantia em execução fiscal. Poderão ser apresentados para fins de garantia: seguro garantia, carta de fiança bancária, bens imóveis, veículos e demais bens e direitos passíveis de penhora.

A aceitação da garantia não suspende a exigibilidade dos créditos inscritos em dívida ativa, ou seja, após a aceitação do bem haverá propositura de execução fiscal contra o contribuinte devedor para se prosseguir na cobrança. No entanto, o contribuinte poderá desde logo ter acesso à certidão de regularidade fiscal, se o valor do bem ofertado for suficiente para garantia integral dos débitos garantidos – acrescidos de juros, multas e demais encargos exigidos.

Como proceder

Para ofertar antecipadamente uma garantia em execução fiscal, acesse a plataforma REGULARIZE e clique na opção Garantia Administrativa. No momento do preenchimento do requerimento é necessário anexar os documentos exigidos no art. 10 da Portaria PGFN nº 33/2018 , de acordo com o bem a ser ofertado:

a.

Seguro-garantia ou carta de fiança bancária

: cópia do respectivo instrumento e demais documentos comprovatórios.

b.

Imóveis:

cópia da certidão de inteiro teor da matrícula; cópia do último carnê do IPTU da propriedade ou cópia da última declaração do Imposto sobre a Propriedade Territorial Rural (ITR); e laudo de avaliação feita por engenheiro ou arquiteto.

Com relação ao laudo de avaliação, outra opção é requerer avaliação dos referidos ativos, por perito indicado pelo órgão de registro público onde os bens e direitos estiverem locados. Nestes casos, também são necessários: a comprovação de que a indicação do perito foi feita pelo órgão de registro; laudo de avaliação; e certidão comprovando a averbação do valor constante do laudo da matrícula.

c.

Veículos

: cópia do Certificado de Registro e Licenciatura do Veículos (CRLV) atualizado; e cópia do último carnê do IPVA.

d.

Demais bens e direitos sujeitos a registro público

: cópia do documento comprobatório de propriedade e das certidões negativas de ônus, expedidas pelos respectivos órgãos de registro; e cópia do documento de avaliação do bem ou direito.

SOBRE A REVISÃO DE DÍVIDA INSCRITA

A revisão de dívida inscrita é o serviço que possibilita ao contribuinte requerer a reanálise da situação dos débitos inscritos em dívida ativa da União, de natureza tributária ou não tributária.

Se o pedido de revisão for deferido, a inscrição será, conforme o caso: cancelada; retificada; ou será suspensa a exigibilidade do débito.

Como proceder

Para requerer o serviço, acesse a plataforma REGULARIZE e clique na opção Revisão de Dívida Inscrita. No momento do preenchimento do requerimento é necessário anexar os documentos exigidos nos arts. 16 e 17 da Portaria PGFN nº 33/2018 , de acordo com o motivo da revisão:

a.

A dívida já foi paga, total ou parcialmente

: cópias dos comprovantes de pagamento.

b.

A dívida está parcelada ou liquidada por parcelamento

: documentos que comprovem a alegação, como a cópia do pedido de adesão ao parcelamento.

c.

A dívida está suspensa ou extinta por decisão judicial

: documentos que comprovam a suspensão ou extinção por decisão judicial, como a cópia da petição inicial e a decisão que suspendeu a exigibilidade.

d.

Houve a compensação da dívida

: documentos que comprovam a compensação da dívida, como a cópia do pedido de compensação formulado perante a Receita Federal.

e.

Houve retificação ou erro no preenchimento da declaração

: documentos que comprovam a alegação, como cópia da declaração retificadora e retificada.

f.

Há vício formal na constituição do crédito

: documentos que comprovam a existência de vício formal na constituição do crédito.

g.

Ocorreu a decadência da dívida ou de parte dela

: documentos que comprovam a decadência da dívida.

h.

Ocorreu a prescrição da dívida ou de parte dela

: documentos que comprovam a prescrição da dívida.

i.

Existe vício que impede a inscrição em dívida ativa

: documentos que comprovem a alegação.