Notícias

Prorrogado para 30 de maio o prazo para adesão ao Programa de Regularização Tributária Rural

Prorrogado para 30 de maio o prazo para adesão ao Programa de Regularização Tributária Rural

Créditos de prejuízo fiscal e de base de cálculo negativa de CSLL poderão ser utilizados para abatimento da dívida

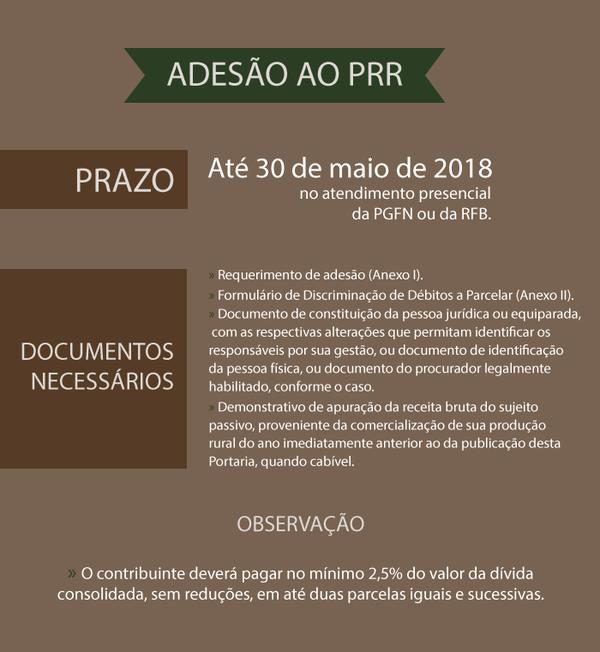

Produtores rurais – pessoa física ou jurídica – e contribuintes que adquiriram produção rural de pessoa física poderão aderir ao Programa de Regularização Tributária Rural (PRR) até 30 de maio de 2018. O prazo foi estendido pela Portaria PGFN nº 41, de 2 de maio de 2018 .

Para efetuar a adesão, o contribuinte deverá comparecer a uma unidade de atendimento residual da PGFN ou a uma unidade de atendimento da Receita Federal do Brasil (RFB) de seu domicílio tributário, até o dia 30 de maio de 2018, com o requerimento de adesão ( Anexo I ) e o formulário de Discriminação de Débitos a Parcelar ( Anexo II ).

Além disso, os interessados em aderir ao programa de parcelamento deverão apresentar:

- documento de constituição da pessoa jurídica ou equiparada, com as respectivas alterações que permitam identificar os responsáveis por sua gestão, ou documento de identificação da pessoa física, ou documento do procurador legalmente habilitado, conforme o caso;

- demonstrativo de apuração da receita bruta do sujeito passivo, proveniente da comercialização de sua produção rural do ano imediatamente anterior ao da publicação desta Portaria, quando cabível.

Quando se tratar de desistência de parcelamentos anteriores, o contribuinte deverá estar munido ainda do termo de desistência de parcelamentos anteriores perante a PGFN ( Anexo III ).

A Portaria também estabeleceu que, quando se tratar de débitos objeto de discussão judicial, o contribuinte deverá, até o dia 30 de junho de 2018, comparecer às unidades de unidades de atendimento da Procuradoria-Geral da Fazenda Nacional (PGFN) ou da Receita Federal do Brasil (RFB) do seu domicílio tributário, para apresentar a segunda via da petição de renúncia ao direito em que se funda a ação, protocolada no respectivo Juízo, ou a certidão do Cartório que ateste a situação da ação judicial.

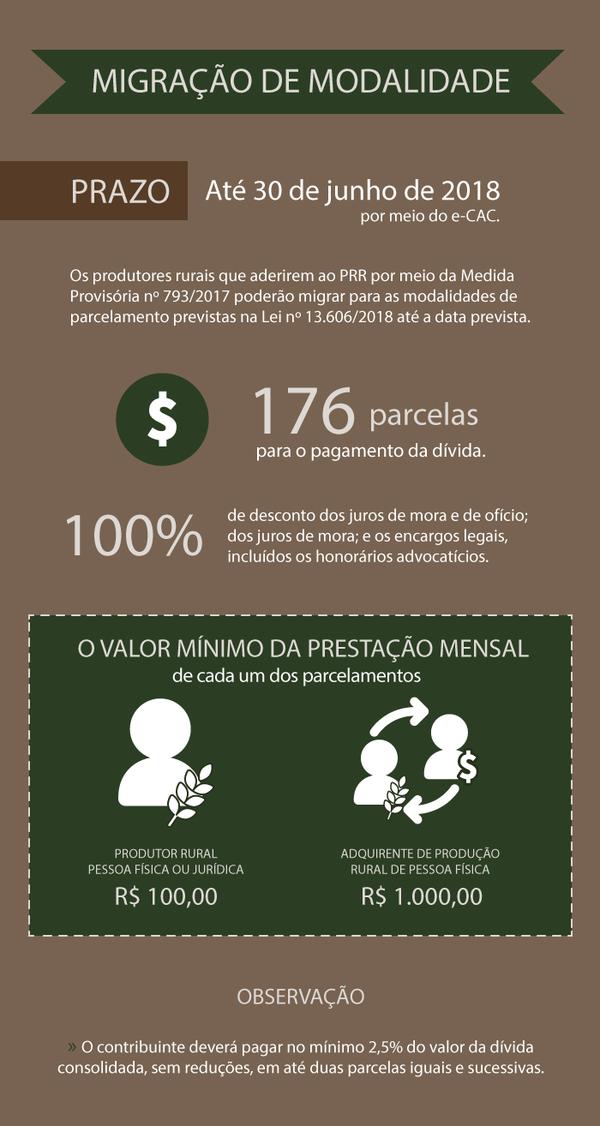

Em qualquer caso, o contribuinte terá que efetuar o pagamento, em até duas parcelas mensais (iguais e sucessivas), de 2,5% do valor da dívida incluída no parcelamento, sem qualquer redução. Após o pagamento desse valor, serão aplicados os descontos à dívida, que poderá ser quitada em até 176 prestações mensais.

Além da observação dos prazos e da regularidade da documentação exigida, para que o parcelamento seja deferido, o contribuinte deve efetuar o pagamento da primeira parcela até o último dia útil do mês de sua referência. Para tanto, deverá acessar o Centro Virtual de Atendimento ao Contribuinte (e-CAC) da PGFN para que possa emitir o Documento de Arrecadação de Receitas Federais (Darf) e efetuar o pagamento.

Migração de modalidade

Os produtores rurais e adquirentes de produção rural que aderiram ao PRR por meio da Medida Provisória nº 793/2017 poderão migrar para as modalidades de parcelamento previstas na Lei nº 13.606/2018 até o dia 30 de junho de 2018. A transação deverá ser realizada por meio do e-CAC PGFN , na opção “Migração”.

Os contribuintes que efetuarem a migração farão jus à redução de 100% das multas de mora e de ofício; dos juros de mora; e dos encargos legais, incluídos os honorários advocatícios. Permanece a quantidade de 176 parcelas para o pagamento da dívida.

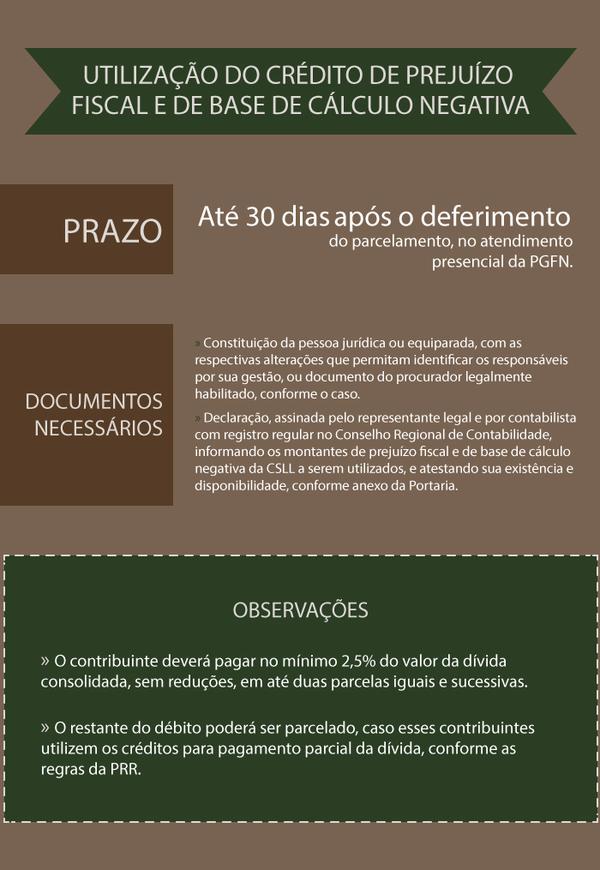

Utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL

Para produtores rurais e adquirentes de produção rural com débitos inferiores a R$ 15 milhões, existe a possibilidade de quitação da dívida, ou pagamento de parte dela, com a utilização de créditos próprios de prejuízo fiscal e de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL). Os créditos precisam ter sido apurados até 31 de dezembro de 2015 e declarados até 29 de julho de 2016.

Para utilizar esses tipos de crédito, o contribuinte deverá pagar no mínimo 2,5% do valor da dívida consolidada, sem reduções, em até duas parcelas iguais e sucessivas. Caso esses contribuintes utilizem os referidos créditos para pagamento parcial da dívida, eles ainda poderão parcelar o restante do débito conforme as regras estabelecidas pelo PRR.

Para solicitar o abatimento da dívida com a utilização de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL, os contribuintes deverão comparecer à unidade de atendimento residual da PGFN do seu domicílio tributário em até 30 dias após o deferimento do parcelamento com os seguintes documentos:

• constituição da pessoa jurídica ou equiparada, com as respectivas alterações que permitam identificar os responsáveis por sua gestão, ou documento do procurador legalmente habilitado, conforme o caso; e

• declaração, assinada pelo representante legal e por contabilista com registro regular no Conselho Regional de Contabilidade, informando os montantes de prejuízo fiscal e de base de cálculo negativa da CSLL a serem utilizados e atestando sua existência e disponibilidade, conforme Anexo IV da Portaria.

O valor relativo aos referidos créditos será determinado mediante aplicação das seguintes porcentagens:

- 25% sobre o montante do prejuízo fiscal;

- 20% sobre a base de cálculo negativa da CSLL, no caso das pessoas jurídicas de seguros privados; das de capitalização; os bancos de qualquer espécie; distribuidoras de valores mobiliários; corretoras de câmbio e de valores mobiliários; sociedades de crédito, financiamento e investimentos; sociedades de crédito imobiliário; administradoras de cartões de crédito; sociedades de arrendamento mercantil; e associações de poupança e empréstimo;

- 17% sobre a base de cálculo negativa da CSLL, no caso das cooperativas de crédito;

- 9% sobre a base de cálculo negativa da CSLL, no caso das demais pessoas jurídicas.

Caso o débito incluído no PRR esteja vinculado a depósito judicial, o aproveitamento dos créditos informados poderá ocorrer somente após apuração do saldo não liquidado pelo depósito.

A pessoa jurídica que utilizar os créditos previstos nesta Portaria para abatimento do saldo devedor do PRR deverá manter, durante todo o período de vigência do parcelamento, os livros e os documentos exigidos pela legislação fiscal, inclusive comprobatórios dos montantes de prejuízo fiscal e de base de cálculo negativa da CSLL, promovendo, nesse caso, a baixa dos valores nos respectivos livros fiscais.

E no caso de indeferimento do pedido de utilização dos créditos?

Se o pedido de utilização desses créditos para abatimento da dívida for indeferido, o contribuinte poderá apresentar impugnação em até 30 dias por meio do e-CAC PGFN . Se o devedor tiver parcelamentos ativos, o pagamento das parcelas deve continuar mesmo durante o período de apreciação pela PGFN.

Para saber mais, clique aqui para acessar as orientações.