Fiscalização

No exercício da atividade de fiscalização, o Coaf atua para prevenir que os setores econômicos submetidos a sua supervisão sejam utilizados na prática dos crimes definidos na Lei nº 9.613, de 1998 (LLD), e na Lei nº 13.260, de 2016. Um importante desafio para a fiscalização é promover a conscientização e ampliar o comprometimento das pessoas obrigadas para com o sistema de prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo e da proliferação de armas de destruição em massa (PLD/FTP).

Nesse sentido, busca-se, entre outras medidas, alertar as pessoas obrigadas para que identifiquem operações, situações e comportamentos que, por suas características, partes envolvidas, valores, frequência, formas de realização, instrumentos utilizados ou falta de fundamento econômico ou legal possam constituir indícios dos crimes previstos na LLD e na Lei nº 13.260, de 2016, ou com eles estejam relacionados. Identificadas operações, situações, comportamentos ou propostas não usuais, atípicos ou suspeitos, a pessoa obrigada deve realizar comunicação ao Coaf nos prazos e condições estabelecidos nas normas.

O Coaf exerce a fiscalização apenas sobre atividades que não contam com órgão fiscalizador ou regulador próprio, a teor do art. 14, parágrafo §1º da LLD. Além disso, atua na coordenação e na proposição de mecanismos de cooperação conjuntamente com os demais órgãos supervisores.

São setores fiscalizados pelo Coaf:

- Fomento mercantil - factoring;

- Comércio de joias, pedras e metais preciosos;

- Comércio de bens de luxo ou de alto valor;

- Alienação ou aquisição de direitos de atletas e artistas.

Clique aqui para saber se o seu segmento é regulado ou fiscalizado por outro órgão.

Cumprindo os deveres estabelecidos na LLD e os comandos das normas editadas pelo Coaf as pessoas obrigadas previnem, para si e para seus administradores, quando jurídicas, sérios riscos legais, financeiros e de imagem que a eventual associação de suas atividades a práticas criminosas poderia acarretar, mesmo de forma involuntária. Ao mesmo tempo, estão apoiando a adesão do Brasil ao esforço internacional de PLD/FTP, contribuindo para a melhoria das condições de negócio no País e a consequente ampliação de oportunidades.

O processo de Fiscalização do Coaf

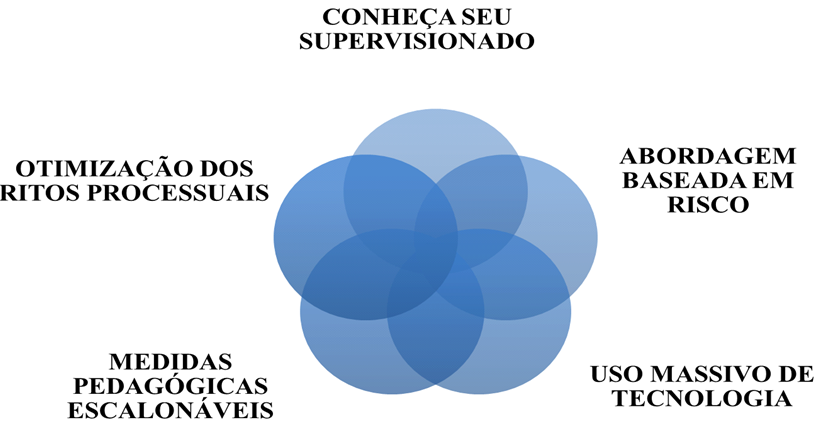

A Fiscalização do Coaf encontra-se apoiada em cinco princípios:

Para exercer de forma efetiva a fiscalização, o Coaf precisa, primeiramente, conhecer as características específicas dos setores que se encontram sob fiscalização. O princípio “Conheça Seu Supervisionado” consiste da identificação das potenciais pessoas obrigadas, seguida da adoção de medidas para promover o cadastramento no Coaf, quando é obtida a qualificação completa e atualizada da empresa e de seus administradores e representantes. Com o cadastramento, é disponibilizado um canal de relacionamento com o Coaf, por meio do qual as pessoas obrigadas podem encaminhar as comunicações de que trata o art. 11 da LLD, manter seus cadastros atualizados e receber informações relacionadas a procedimentos de fiscalização a que estejam sujeitas.

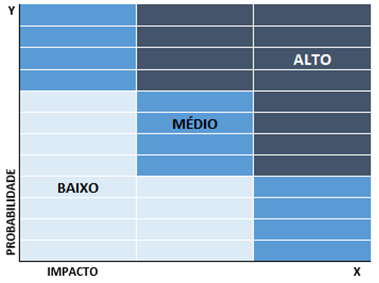

O princípio da “Abordagem Baseada no Risco” fundamenta-se na Recomendação 1 do Gafi, a qual estabelece que os órgãos de supervisão devem adotar medidas para garantir que a aplicação de recursos e esforços em PLD/FTP seja proporcional aos riscos identificados e, assim, aloca-los da maneira mais eficiente possível. De acordo com essa abordagem, o Coaf aplica o instrumento de fiscalização adequado ao grau de risco representado pela pessoa obrigada, com base na análise da possibilidade de descumprimento de suas obrigações e do provável impacto para o sistema de PLD/FTP.

Matriz de Gerenciamento de Riscos e Prioridades de Supervisão

Para o atingimento dos objetivos da supervisão, é fundamental o “Uso de Tecnologia”, pelo qual é possível alcançar o conjunto das pessoas obrigadas, favorecendo o tratamento sistêmico das informações obtidas e a eficiência do processo de fiscalização.

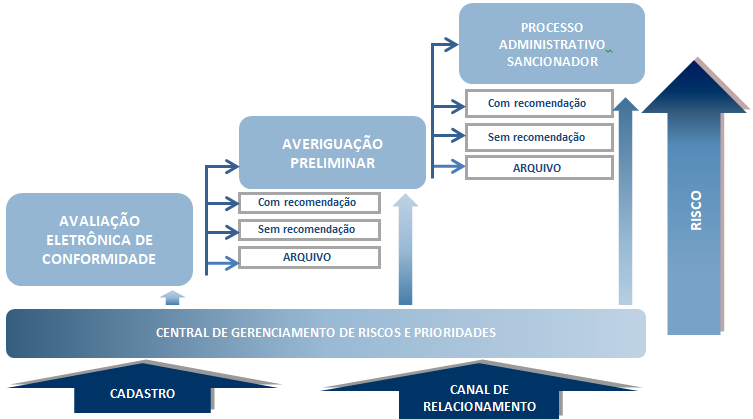

Em consonância com o princípio da “Abordagem Baseada no Risco”, o Coaf adota o princípio das “Medidas Pedagógicas Escalonáveis” para definir o adequado instrumento de fiscalização a ser utilizado: Avaliação Eletrônica de Conformidade (Avec), Averiguação Preliminar Objetiva (APO) ou Averiguação Preliminar Ampla (APA). Quando a ação fiscalizadora do Coaf constata infração à legislação de PLD/FTP pelo supervisionado, é instaurado Processo Administrativo Sancionador (PAS) para a apuração das condutas imputadas.

Medidas pedagógicas escalonáveis

Instrumentos da Fiscalização

São instrumentos de fiscalização utilizados pelo Coaf: Avaliação Eletrônica de Conformidade (Avec) e as Averiguações Preliminares, que podem ser Objetivas (APO) ou Amplas (APA).

Avec

A Avec é o instrumento eletrônico de fiscalização que avalia o grau de conformidade da pessoa supervisionada pelo Coaf em relação às obrigações legais relacionadas a PLD/FTP estabelecidas nas normas vigentes. A Avec é operacionalizada integralmente em ambiente eletrônico, por meio do canal de relacionamento da pessoa obrigada com o Coaf.

APO

A APO é aplicada para verificar o cumprimento aos deveres de natureza objetiva, em situações de baixo risco, cuja apuração prescinde de aprofundamentos, pois sua constatação pode se dar de forma direta, tais como: ausência de cadastro no Coaf (art. 10, inciso IV); e ausência de declaração de não ocorrência de propostas, transações ou operações passíveis de serem comunicadas ao Coaf, conhecida como “declaração de não ocorrência” ou "declaração negativa" (art. 11, inciso III).

APA

A APA é o procedimento de fiscalização destinado às situações de maior complexidade ou risco. Consiste na requisição de dados e documentos para análise quanto à conformidade com as obrigações previstas nas normas vigentes, abrangendo, no mínimo:

- cadastramento no Coaf;

- identificação e manutenção de cadastro de clientes;

- registro de operações;

- atendimento às requisições do Coaf;

- realização de comunicações de operações em espécie ou de operações suspeitas;

- envio de declaração de não ocorrência;

- adoção de políticas, procedimentos e controles internos que assegurem o cumprimento dos demais deveres.