Orientações aos Gestores

Orientações

SFC orienta assessores especiais de controle interno sobre prazos limites de TCEs

A SFC encaminhou o Ofício-C ircular nº 5 7/2015 aos Assessores Especiais de Controle Interno (AECI) nos ministérios. O documento busca reforçar os prazos limites que os órgãos instauradores de Tomada de Contas Especial (TCE) devem atender para envio dos processos à CGU, para a devida certificação, e posterior remessa ao Tribunal de Contas da União (TCU). A Secretaria também disponibiliza, na internet, um manual com orientações sobre o assunto.

Histórico

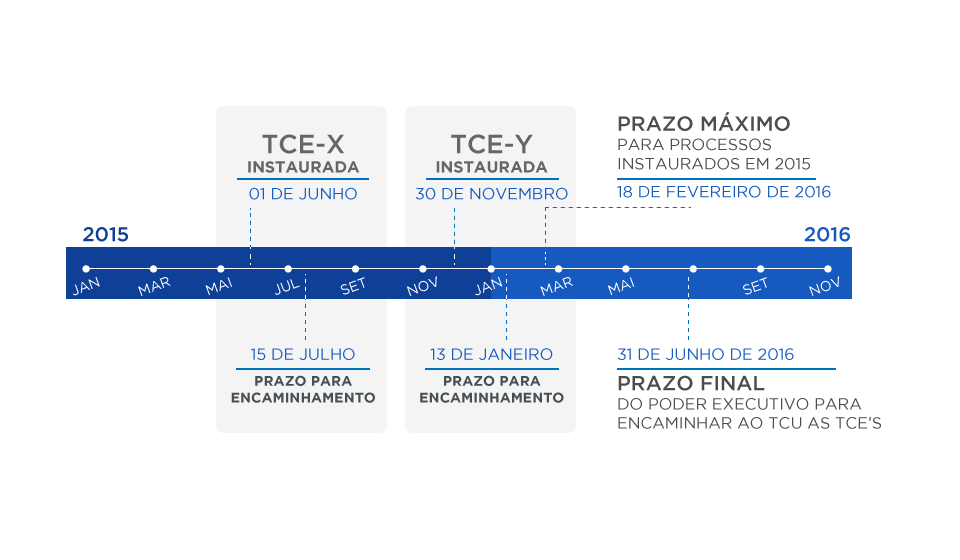

→ A Instrução Normativa do TCU n.º 56/2007 determinava a apuração dos fatos, após o seu conhecimento, em até 180 dias. Ao final deste prazo seria instalada a TCE. Não havia prazo para encaminhamento à CGU e posterior remessa ao Tribunal.

→ Com a edição da IN TCU nº 71/2012, que revogou a anterior, o Tribunal não estabeleceu prazos para a apuração dos fatos, porém determinou que os processos devessem estar naquela Corte de Contas em até 180 dias findo o exercício financeiro em que foi instaurada a TCE. Este prazo envolve três agentes: Órgão instaurador, Controle Interno e o Ministério

→ Assim, objetivando garantir que os processos de TCE não se acumulem para envio próximo à data final determinada pelo TCU, a CGU emitiu a Portaria CGU nº 807/2013 que concede 45 dias, após a instauração da Tomada de Contas, para o envio dos processos à CGU.